– Fundos com data de início anterior à 31/12/2013;

– Classificados como Renda Fixa, não sendo fundo cadastrado como crédito privado e tendo como índice de referência o CDI e volatilidade menor do que 0,20% a.a.;

– Fundos não exclusivos, com uma média de patrimônio maior que R$ 100 milhões e mais de 100 cotistas entre janeiro de 2014 e dezembro 2017.

Fundos referenciados ao CDI são considerados os fundos mais conservadores da indústria de fundos e vêm perdendo atratividade dentro do cenário de queda da taxa de juros.

Todos os fundos possuem uma taxa de administração para gerir o dinheiro dos investidores e as taxas continuam no mesmo patamar dos últimos anos, enquanto a rentabilidade dos fundos cai na mesma proporção que os juros do Brasil.

Exemplo: 1% de administração para uma taxa de 14% ao ano é menor que a mesma taxa de administração de 1% para uma taxa de 7% ao ano, fazendo assim com que estes fundos fiquem mais “caros” aos olhos dos investidores.

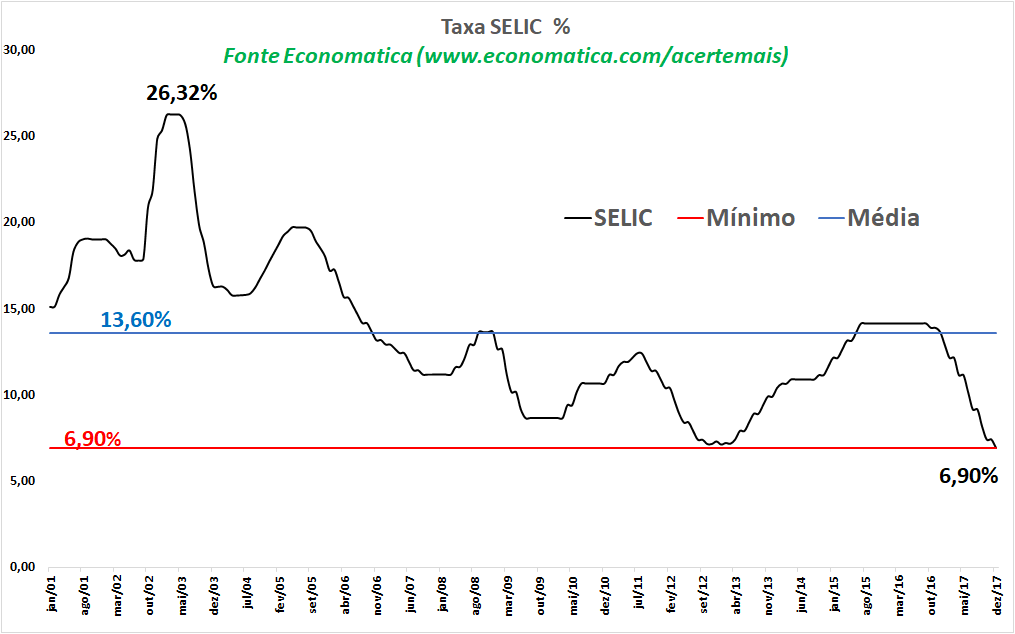

Abaixo o gráfico histórico da Taxa Selic de 2001 até 2017 onde podemos observar a queda da taxa de juros para o menor valor histórico. A taxa Selic é considerada como referencial para o CDI.

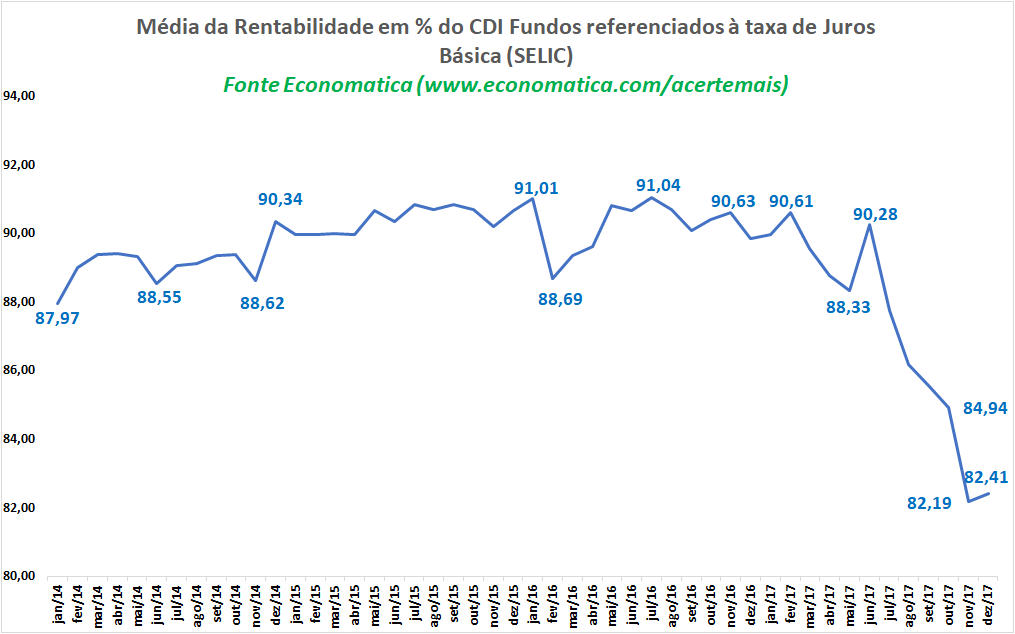

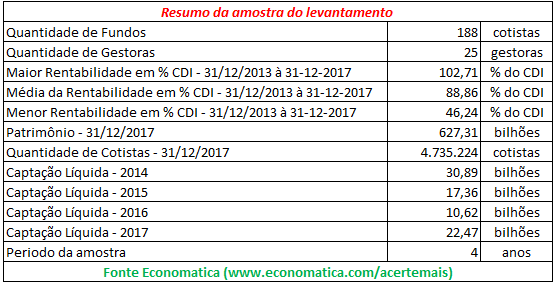

No estudo foram listados 188 fundos que atendem às condições descritas acima. Comparamos a rentabilidade indexada ao CDI (em % do CDI) destes fundos nos últimos quatro anos (2014 – 2017). Podemos observar que entre janeiro de 2014 e fevereiro de 2017 na média os fundos rentabilizaram próximo de 90% do CDI. Após essa data o prêmio da amostra na média vem caindo.

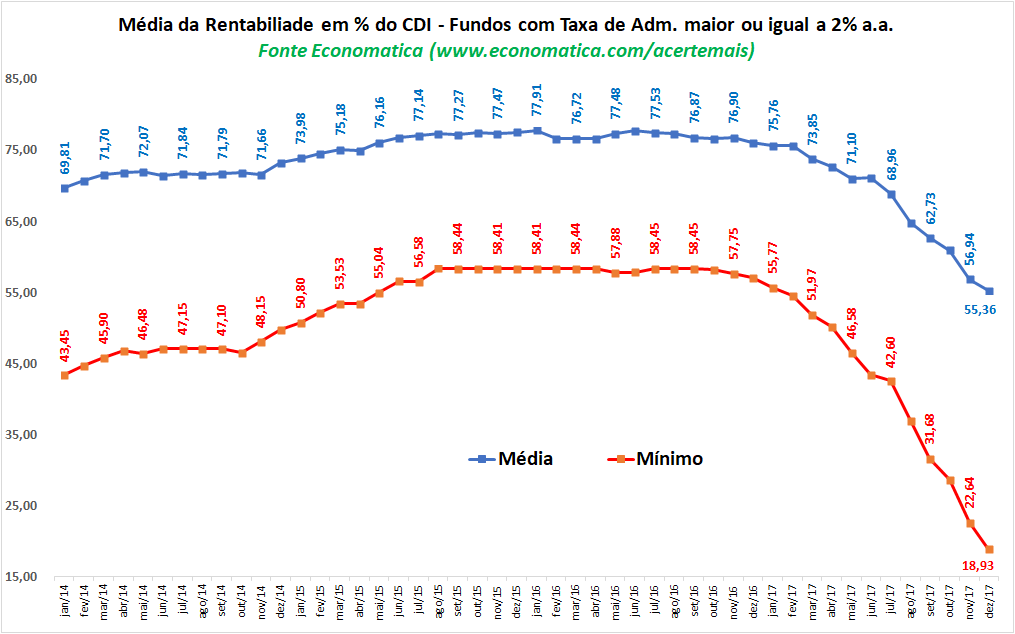

Já se compararmos fundos com taxa de administração máxima registrada na Anbima superior ou igual a 2% a.a. é de se esperar que a rentabilidade seja ainda mais prejudicada. Na amostra sobram 44 fundos que atendem ao critério de taxa igual ou superior a 2% a.a.

E abaixo pode se identificar que a média da rentabilidade destes fundos atingiu 55% do CDI, enquanto a linha do mínimo atingiu 18% do CDI em dezembro de 2017.

Devemos lembrar que os fundos desta categoria são afetados pelo Come-Cotas, nome dado à antecipação do recolhimento do Imposto de Renda. Essa forma de tributação tem esse nome pelo motivo de deduzir semestralmente cotas dos fundos, em alíquotas de 20% a 15%. O come-cotas é devido para todos os investimentos que aplicam em fundos de curto ou longo prazo, como no caso, os referenciados DI. Além do pagamento do Imposto de Renda no eventual resgate.

Abaixo, alguns dados relativos a esta amostra utilizada:

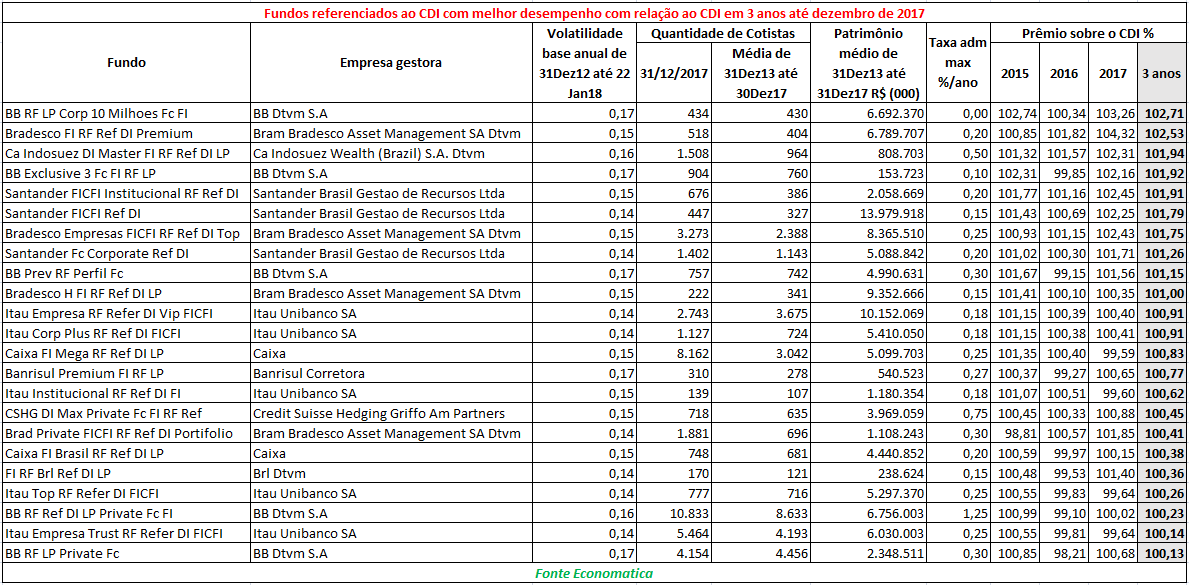

Na tabela abaixo apresentamos os fundos com prêmio sobre o CDI acima de 100% nos últimos três anos, dentro da amostra definida no início deste documento.

Caso deseje personalizar um estudo e for usuário da nossa solução, entre em contato com nosso suporte pelo telefone 011 40813800 ou pelo e-mail info@economatica.com.br

Por Tathiane Oliveira As discussões sobre ESG (Environmental, Social, and Governance) têm...

Por Suelen Leal O mercado financeiro é um reflexo direto da saúde...

Por Suelen Leal Ao longo da última década, o Bitcoin tem atraído...