O modelo Exponentially Weighted Moving Average (EWMA), ou médias móveis exponencialmente ponderadas, utiliza o método de suavização exponencial e considera os valores mais recentes da série de dados como mais significativos em função do futuro.

Este modelo foi bastante disseminado no mercado financeiro principalmente por ser a metodologia utilizada para estimar a volatilidade e correlações constantes no documento Risk Metrics do J.P. Morgan (1994), o que fez com que fosse utilizado durante muitos anos no mercado financeiro como o principal instrumento para este fim.

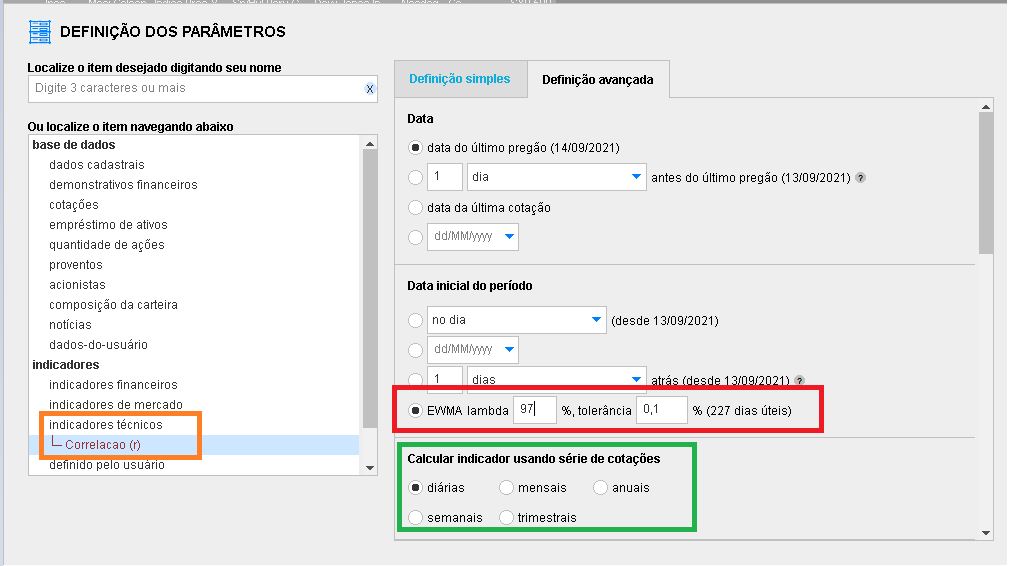

O cálculo com quedas exponenciais é efetuado conforme o fator de decaimento Lambda λ.

Artigos recomendam o fator de decaimento λ=0,94 para as operações de Trading e 0,97 para as de investimento. Na plataforma da Economatica o usuário pode determinar o Lambda que desejar, mas por default está com 0,97%.

O nível de decaimento pode ir a infinito caso não seja colocado um stop e, para evitar que isso aconteça, podemos determinar esse stop que no caso da plataforma da Economatica está determinado em 0,1% (este valor pode ser alterado pelo usuário conforme necessidade).

O default do sistema traz o EWMA com 0,97% de decaimento e stop de 0,1%, o que corresponde a uma amostra de 227 dias úteis; se mudarmos para 0,94% de decaimento e stop de 0,1% teríamos 112 dias úteis.

Podemos ainda determinar se as amostras são diárias, semanais, mensais, trimestrais ou anuais.

Veja a imagem abaixo com as configurações no sistema.

Exemplos práticos

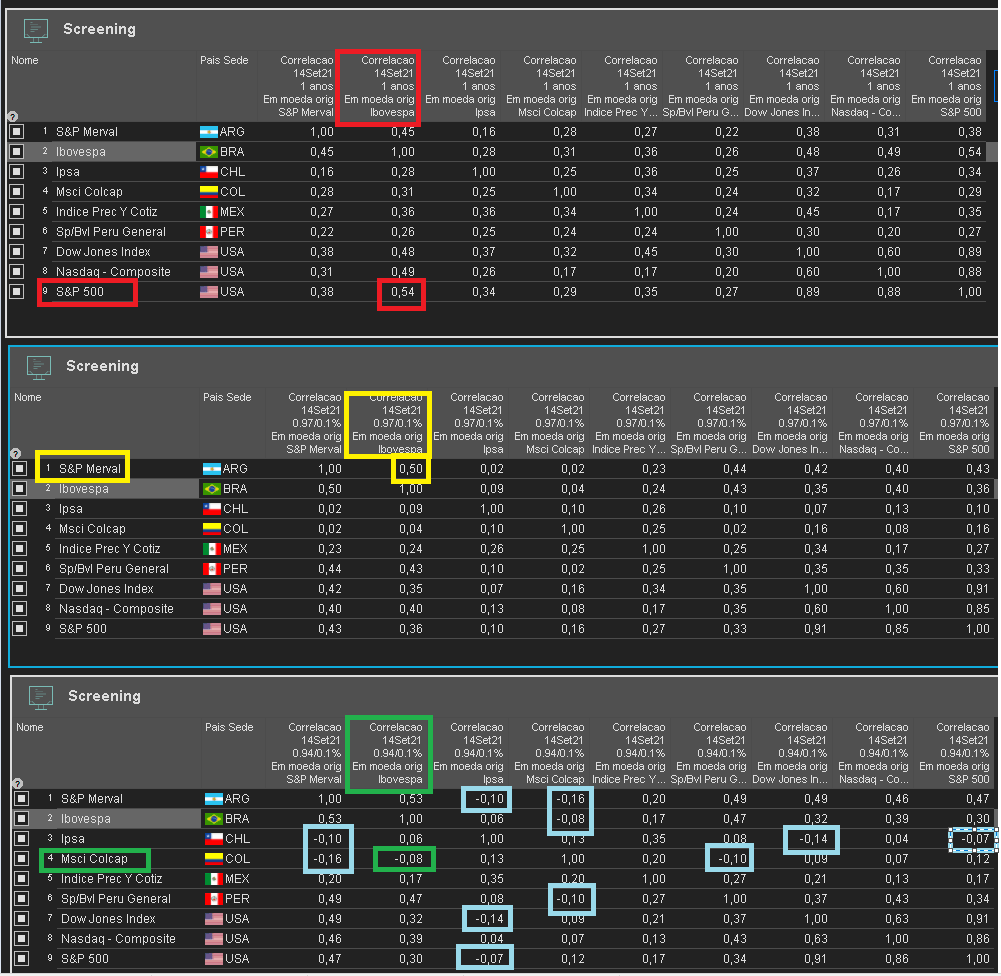

Matriz de correlações

Veja na janela abaixo uma matriz de correlações dos índices de LATAM e USA calculados em três janelas.

Série histórica de 1 ano normal – Calculamos a correlação entre os índices com amostras diárias de 12 meses sem nenhum ajuste.

Podemos ver que a maior correlação do Ibovespa nessa amostra é com o índice S&P 500 com 0,54 de correlação e não temos nenhuma correlação negativa em toda a matriz.

Série histórica com EWMA com decaimento de 97% e stop de 0,1% – O cálculo é efetuado com 227 amostras.

Nessa análise verificamos que o Ibovespa tem o maior nível de correlação com o S&P Merval da Argentina com 0,50 de correlação e não temos nenhuma correlação negativa na matriz.

Série histórica com EWMA com decaimento de 94% e stop de 0,1% – O cálculo é efetuado com 112 amostras.

Nessa análise verificamos que o Ibovespa tem correlação negativa com o MSCI Colcap da Colômbia com -0,08 de correlação e temos ainda outras correlações negativas na matriz.

Volatilidade

No gráfico abaixo plotamos a volatilidade móvel do Ibovespa em três janelas diferentes: 12 meses (amostras diárias), com EWMA 97%/0,1% e com EWMA 94%/0,1%.

Podemos verificar que em 14 de setembro de 2021 a volatilidade do Ibovespa em janela de 12 meses e com EWMA de 97% estão praticamente no mesmo nível, a primeira com 20,8 e a segunda com 20,69 de volatilidade.

No início da pandemia podemos verificar o descolamento da volatilidade calculada com EWMA vs a série histórica normal de 12 meses. Com EWMA de 97% a volatilidade superou 90 de volatilidade e com EWMA de 94% ultrapassou os 110. Em janelas diárias de 12 meses a volatilidade nunca ultrapassou o valor de 50.

VAR com 95% de confiança em 1 dia

Plotamos o gráfico do VAR com 95% de confiança com horizonte de 1 dia com as séries de 12 meses com amostras diárias e EWMA de 97% e 94% com stop de 0,1%.

Vemos que o VAR da série de 12 meses em 14 de setembro de 2021 está muito próxima do VAR calculado com EWMA de 97% de decaimento e stop de 0,1%, com valores de VAR de 2,14% e 2,13%, respectivamente.

No início da pandemia, o VAR com EWMA de 97% atingiu níveis de 9% e com EWMA de 94% atingiu VAR superior a 11%.

O sistema Economatica permite calcular diversos tipos de indicadores com séries históricas definidas pelo usuário ou ainda com séries históricas com EWMA com níveis de decaimento e stop definidos pelo usuário.

Caso deseje saber mais como utilizar os recursos de cálculo de indicadores com EWMA ou deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone 011 40813800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do estudo e implementar conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite um trial.

Por Thatiane Oliveira A Oferta Pública Inicial (IPO) é o processo pelo...

Por Suelen Leal O mercado de BDRs (Brazilian Depositary Receipts) tem se...

Por Suelen Leal Desde sua popularização em 2007, o mercado de BDRs...