A Economatica apresenta abaixo a evolução das duas principais componentes do Enterprise Value das empresas da bolsa brasileira e também do mercado dos USA.

O Enterprise Value (EV), Total Enterprise Value (TEV) ou Valor da Empresa é a medida, dada pelo mercado do valor de uma empresa, considerando-se o agregado de todas as suas fontes de financiamento: credores, acionistas preferenciais, acionistas minoritários, empresas subsidiárias e acionistas ordinários. Uma vez que o EV é neutro em termos de estrutura de capital, ele é útil para comparar empresas com estruturas de capital diversas. (Wikipédia)

Foram consideradas todas as empresas não financeiras presentes em cada uma das datas da amostra, assim a quantidade de empresas da amostra é variável, já que desde 2002 até a atualidade algumas empresas deixaram de negociar em bolsa e novas empresas foram listadas.

O gráfico abaixo apresenta a parcela do valor de mercado e da dívida total líquida na composição do EV no mercado de empresas de capital aberto brasileira não financeiras de 2002 até o dia 19 de julho de 2018. O levantamento exclui a Petrobras, tendo em vista que a empresa tem valores de dívida e valor de mercado que distorcem a análise.

Podemos verificar que no ano de 2002 o valor de mercado das empresas responde por 53,1% do total do EV, já a dívida líquida tem 44,7% de participação.

Em 2008 o valor de mercado representa 73,7% do EV e a dívida líquida 23,1%.

No ano de 2015 a dívida líquida responde por 32,4% do EV, enquanto o valor de mercado registra 64,9% de participação.

Atualmente em 19 de julho de 2018 o valor de mercado das empresas brasileiras responde por 77,4% do EV e a dívida líquida por 20,6%.

Devemos salientar que esses números consideram os resultados do primeiro trimestre de 2018 para o cálculo da dívida líquida, quando os dados referentes ao segundo trimestre de 2018 forem divulgados poderemos atualizar as informações. Caso deseje efetuar essa atualização entre em contato com a Economatica.

Decidimos deixar um capítulo à parte para a análise da composição do EV da Petrobras pois os valores nominais da empresa acabam distorcendo a amostra total do mercado brasileiro.

O gráfico abaixo apresenta a evolução da participação percentual do valor de mercado e dívida líquida na composição do EV da Petrobras.

Podemos verificar que no ano de 2002 o valor de mercado respondia por 74,8% do EV da empresa, já no ano de 2015 a mesma componente representava somente 20,4%. Em 19 de julho de 2018 o valor de mercado novamente fica com menor participação no EV com 48,3%.

Entre os anos de 2013 a 2017 a dívida total líquida foi a maior componente no EV, atingindo seu ponto mais elevado no ano de 2015 com 78,9% de participação.

No gráfico abaixo verificamos que as componentes de valor de mercado e dívida líquida para o mercado dos USA é mais constante, embora o ano de 2008 (crise do subprime) tenha levado a relação ao seu ponto mais extremo, quando as empresas americanas passaram a ter 23,8% do seu EV provenientes da dívida líquida e 76% do valor de mercado.

Atualmente as empresas americanas concentram 15% do EV em dívida líquida e 84,8% em valor de mercado.

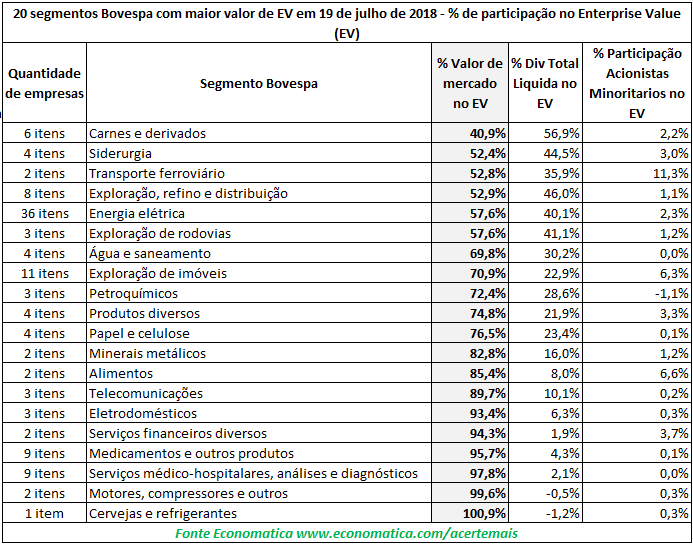

Na tabela abaixo elencamos os segmentos da bolsa brasileira com maior valor de enterprise value no dia 19 de julho de 2018 e verificamos que o segmento de carnes e derivados com seis empresas é o que tem a menor concentração de valor de mercado no EV com 40,9%, a dívida líquida representa 56,9%.

Na contramão encontramos o segmento de cervejas e refrigerantes com uma única empresa (AMBEV) que tem 100,9% de valor de mercado no EV, isto é possível porque a empresa não tem dívida líquida e sim caixa.

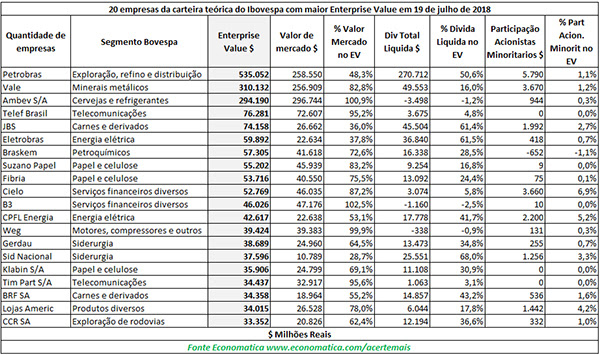

A lista abaixo apresenta as 20 empresas não financeiras que fazem parte da carteira teórica do Ibovespa com maior EV.

Entre as vinte maiores temos seis segmentos com duas empresas e outros oito segmentos com uma única empresa.

Caso deseje personalizar o estudo e for usuário da nossa solução, entre em contato com nosso suporte pelo telefone 011 40813800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do estudo. Se ainda não for usuário da nossa plataforma solicite um trial.

Por Thatiane Oliveira O mercado de Exchange Traded Funds (ETFs) no Brasil...

Por Suelen Leal Este estudo tem como objetivo oferecer uma visão do...

Por Suelen Leal Nos últimos anos, o mercado de debêntures no Brasil...