Por Suelen Leal

A análise histórica do Ibovespa permite identificar padrões sazonais e contextos macroeconômicos que influenciam de forma significativa a performance do mercado acionário brasileiro. Neste estudo, foram observadas recorrências mensais e anuais de desempenho do índice desde 1994, considerando a frequência de meses com retorno positivo, a mediana dos retornos mensais, a proporção de empresas que apresentaram valorização no período e o comportamento do índice frente a ciclos eleitorais e à taxa básica de juros (Selic). A partir dessa abordagem, é possível extrair insights que contribuem para estratégias de alocação tática e entendimento de ciclos de mercado.

Meses com maior recorrência de performance positiva

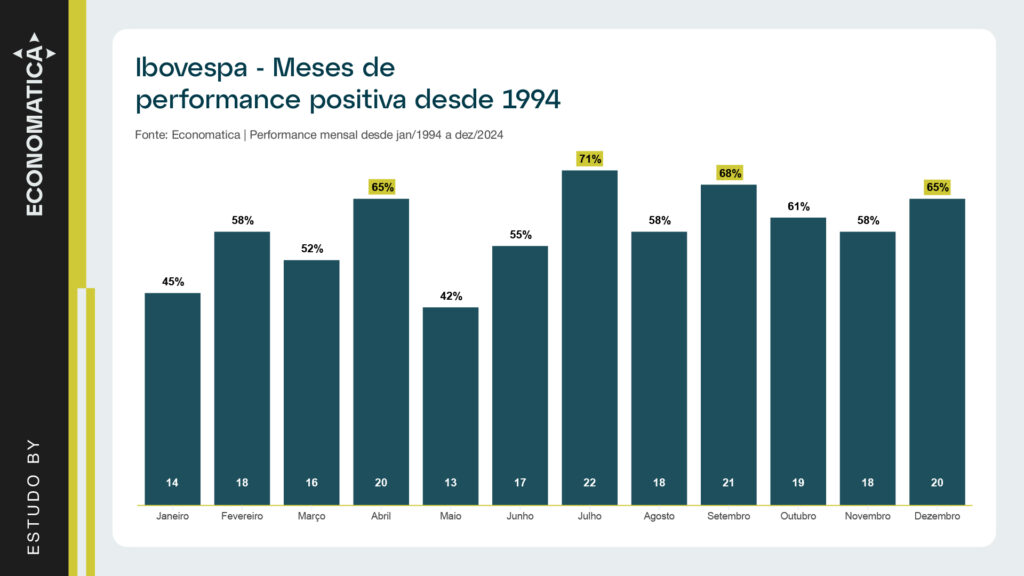

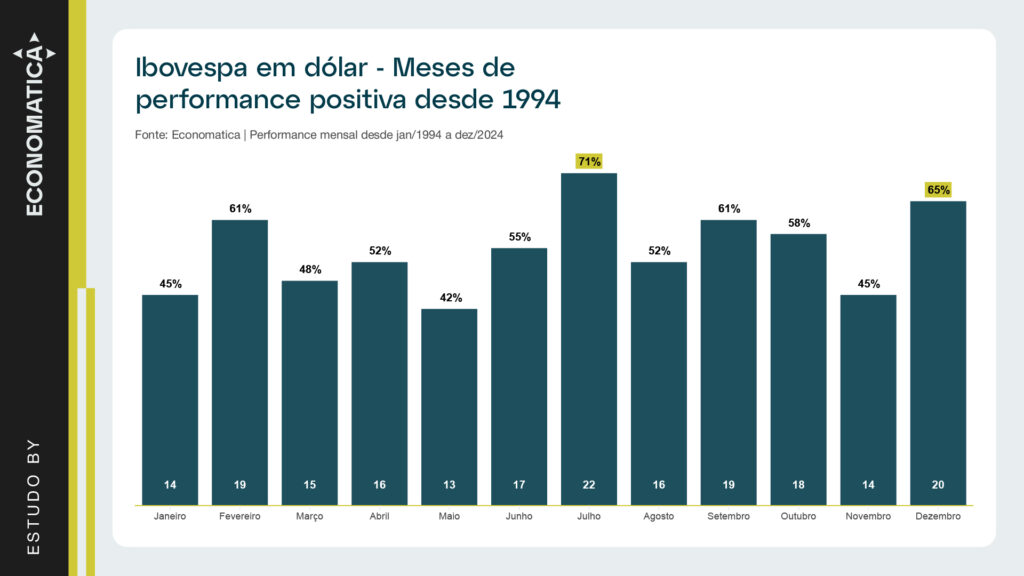

A análise da frequência mensal revela que os meses de julho, setembro e dezembro se destacam historicamente como os mais favoráveis ao Ibovespa. Julho apresentou performance positiva em 22 dos 31 anos analisados (71%), tanto em reais quanto em dólares, indicando um possível padrão de recuperação associado aos ajustes pós-segundo trimestre. Dezembro, por sua vez, reforça a tese do chamado “rali de fim de ano”, com 65% de frequência positiva, consolidando-se como um dos meses mais promissores do calendário.

Em contraposição, os meses de janeiro e maio apresentaram as piores frequências de desempenho positivo. Maio, em especial, registrou o menor número de meses com valorização do índice, o que vai ao encontro do conhecido ditado do mercado: “Sell in May and go away”.

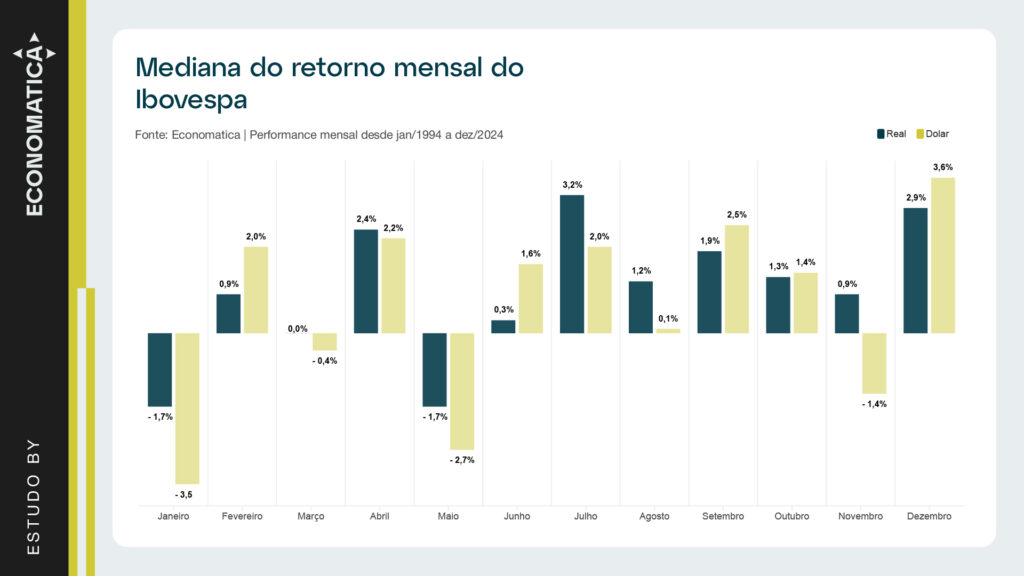

Mediana do retorno mensal

Ao considerar a mediana dos retornos mensais, observa-se uma convergência relevante com a análise anterior. Julho e dezembro, além de figurarem entre os meses com maior frequência de altas, também registram os melhores retornos medianos no período analisado.

Por outro lado, maio e janeiro foram os únicos meses que apresentaram mediana negativa tanto em reais quanto em dólares, reforçando o padrão de desempenho mais fraco identificado nos dados de frequência.

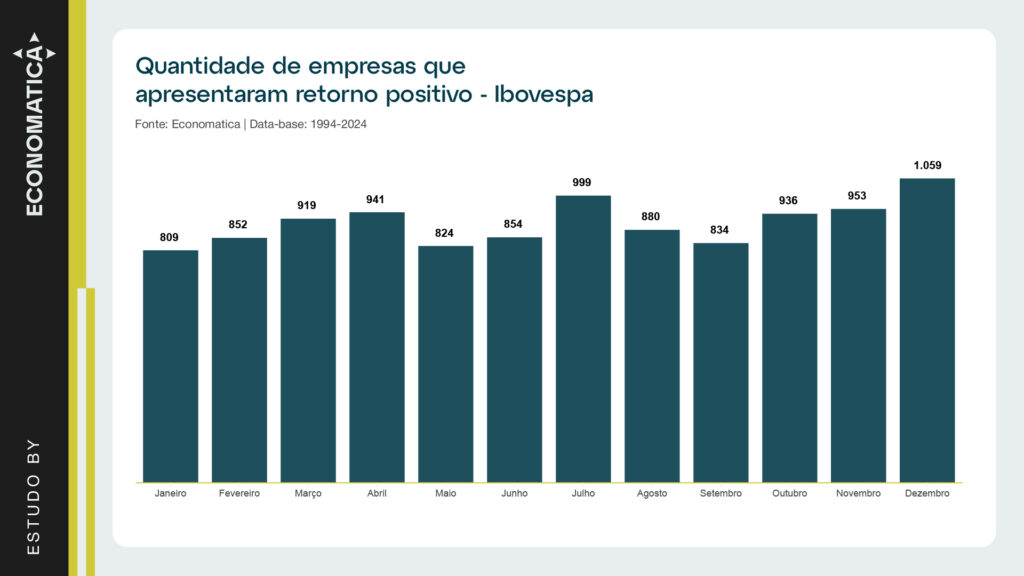

Quantidade de empresas com retorno positivo

Ao expandir a análise para a amplitude de mercado — isto é, a proporção de ações do Ibovespa que apresentaram performance positiva mês a mês — os mesmos padrões se repetem. Dezembro lidera com 1.059 ocorrências de ações em alta, seguido por julho (999) e novembro (953). Isso evidencia não apenas o movimento do índice, mas também uma sazonalidade mais ampla, com maior participação dos componentes do índice nesses meses.

Na extremidade oposta, os meses de janeiro (809), maio (824) e junho (854) foram os que menos concentraram ativos em alta, confirmando o caráter historicamente mais desafiador desses períodos.

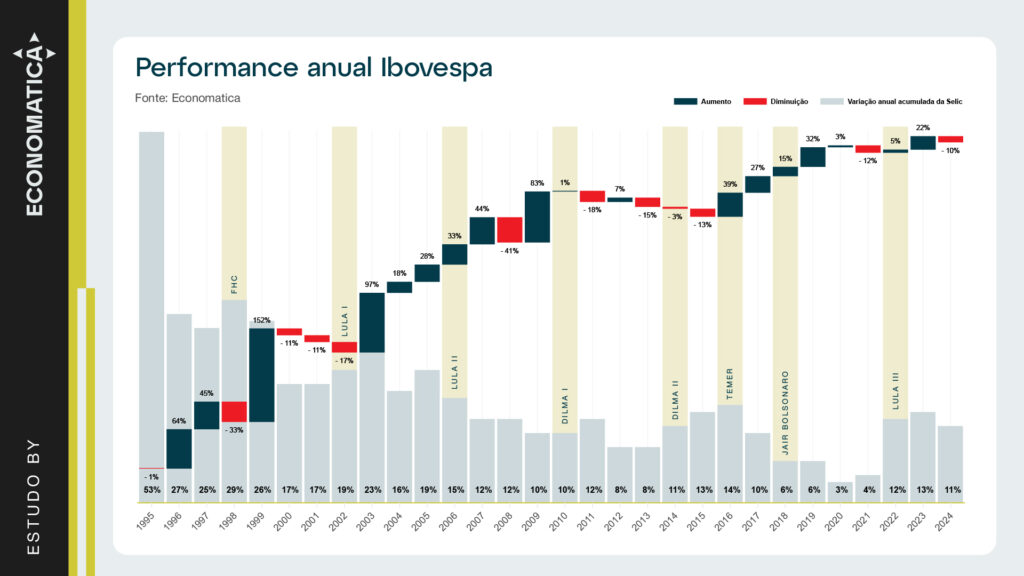

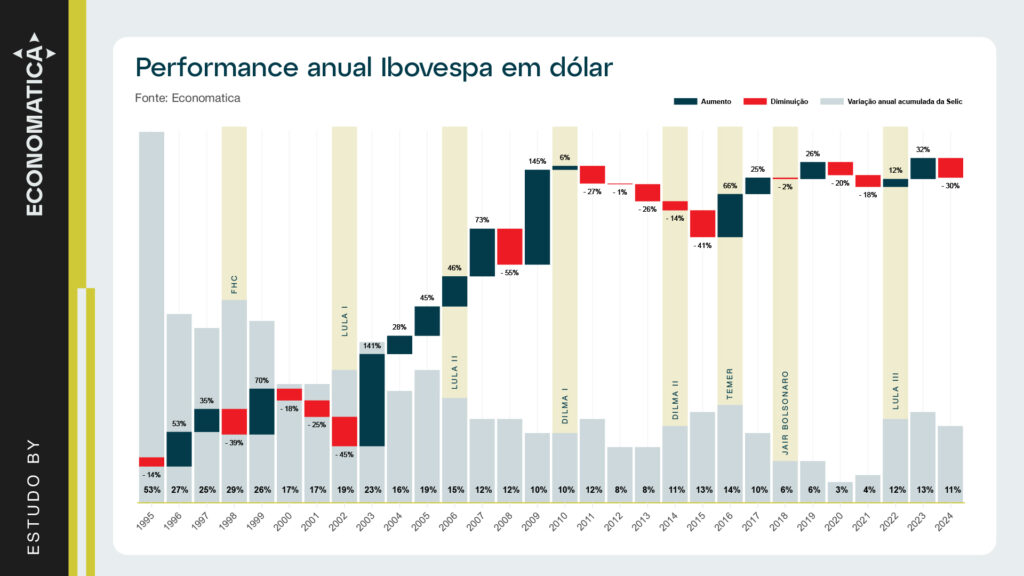

Performance anual e contexto político-econômico

Anos eleitorais

Historicamente, os anos eleitorais são marcados por maior volatilidade, especialmente quando o mercado enfrenta incertezas quanto à continuidade da política econômica. Isso foi observado, por exemplo, em 1998, 2002 e 2014, quando o Ibovespa registrou retornos negativos.

O primeiro ano após as eleições presidenciais tende a apresentar desempenho positivo, tanto em reais quanto em dólares. Esse comportamento está frequentemente associado à redução de incertezas institucionais e à expectativa de continuidade ou retomada de agendas econômicas responsáveis. Por outro lado, ciclos marcados por deterioração fiscal e instabilidade política, como em 2015, resultaram em perdas significativas. Esses dados reforçam que, embora o ano pós-eleitoral costume representar uma janela de oportunidade para o mercado, sua efetiva valorização está condicionada ao alinhamento entre o novo governo, a credibilidade da política econômica e a estabilidade institucional vigente.

Relação com ciclos da Selic

O comportamento do Ibovespa também mostra forte correlação com ciclos de queda da taxa Selic. A redução da taxa básica de juros tende a favorecer os ativos de risco por:

De maneira geral, os ciclos de afrouxamento monetário têm impulsionado o Ibovespa, especialmente quando combinados a um ambiente de expectativas positivas com relação a reformas estruturais.

A análise histórica do Ibovespa evidencia padrões sazonais claros e a influência de variáveis macroeconômicas e políticas sobre seu desempenho. Meses como julho e dezembro se mostram consistentemente favoráveis em termos de frequência, mediana de retorno e participação de empresas em alta. Por outro lado, janeiro e maio tendem a apresentar maior risco de retorno negativo.

No horizonte anual, destaca-se o impacto da dinâmica política (especialmente anos eleitorais) e da política monetária (variações da Selic). O alinhamento entre cenários de afrouxamento monetário, estabilidade institucional e início de novos mandatos presidenciais tem, historicamente, proporcionado janelas de valorização relevantes para o índice.

No entanto, é fundamental ressaltar que, apesar da utilidade desses padrões para construir expectativas e orientar estratégias, não se trata de previsões determinísticas. O comportamento dos mercados é influenciado por uma ampla gama de fatores — muitos dos quais imprevisíveis, como choques externos, eventos geopolíticos, decisões fiscais ou mudanças abruptas na percepção de risco. Portanto, mesmo padrões estatisticamente recorrentes não garantem repetições futuras.

Esses dados devem ser interpretados como ferramentas de apoio à tomada de decisão, e não como promessas de resultado. A solidez de uma estratégia depende, sobretudo, de sua capacidade de adaptação ao contexto atual, da gestão adequada de riscos e da combinação de fundamentos com análises quantitativas. Afinal, histórico ajuda a enxergar melhor o terreno — mas não determina o caminho exato a ser seguido.

Esse estudo foi elaborado com a base de dados e o ferramental da Economatica, uma plataforma reconhecida pela sua confiabilidade e abrangência no mercado financeiro. Com acesso a séries históricas, composições de carteira, indicadores de risco e retorno, entre outros dados cruciais, a Economatica possibilita uma análise aprofundada e precisa.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do seu estudo, conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite-nos um trial.

Por Thatiane Oliveira Este estudo analisa a evolução do desempenho financeiro de...

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...