Por Orleans Martins

Agora a Economatica disponibiliza uma base completa de Expectativas de Mercado do BACEN. Com séries diárias e mais de 4.000 ativos de expectativa, cobrimos inflação (IPCA e componentes, IGPM, INPC etc.), juros (Selic), câmbio, PIB, contas externas, produção e muito mais. É possível consultar horizontes mensal, trimestral e anual, além de janelas móveis de 12 a 24 meses à frente, com estatísticas como mediana, média, desvio-padrão e Top 5 (curto, médio e longo prazo).

Esse novo conjunto de dados transforma projeções em insight acionável: comparar grupos do IPCA, mapear ancoragem da inflação à meta, derivar juro real ex-ante, monitorar dispersão das previsões e antecipar movimentos de política monetária e de preços de ativos. A seguir apresentamos alguns exemplos de análises que podem ser feitas com esses dados.

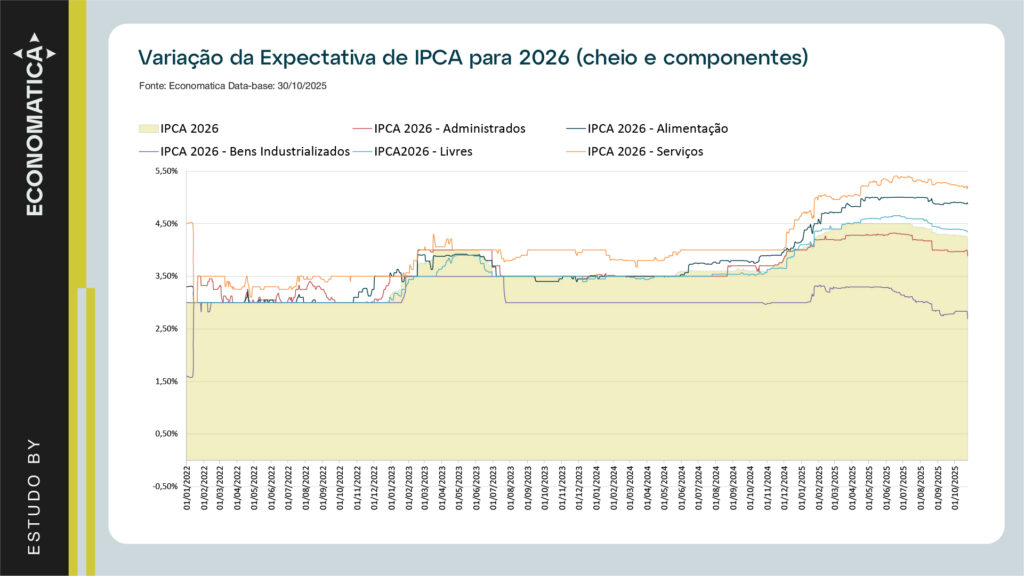

1) Análise da Expectativa de Inflação

A base de dados de Expectativas de Mercado da Economatica acompanha, em base diária, as projeções para o IPCA, permitindo analisar o índice cheio e seus principais grupos: Serviços, Bens industrializados, Alimentação no domicílio, Administrados e o agregado Livres. As séries refletem a mediana das instituições que reportam ao BACEN e podem ser consultadas por horizonte (ex.: IPCA 2026), com janelas de cálculo de 30 dias corridos (tendência) e 5 dias úteis (reação). Essa granularidade transforma o dado de inflação em evidência operacional: mostra onde estão as pressões, a persistência por bloco, a convergência à meta e as revisões relativas entre grupos. Em suma, o IPCA de expectativas vira um termômetro diário para construir narrativas causais e monitorar o cenário.

O gráfico mostra a variação da mediana da expectativa do IPCA para 2026 entre o período de 01/01/2022 a 30/10/2025, revelando insights importantes, como:

Para o dia a dia, essa decomposição ajuda a calibrar apostas de política monetária, discutir núcleo versus choques temporários, precificar ativos indexados e comunicar ao cliente quem pressiona e quem ancora a inflação esperada de 2026. Com séries diárias, capturam-se a tendência e a reação imediata a CPI e Copom.

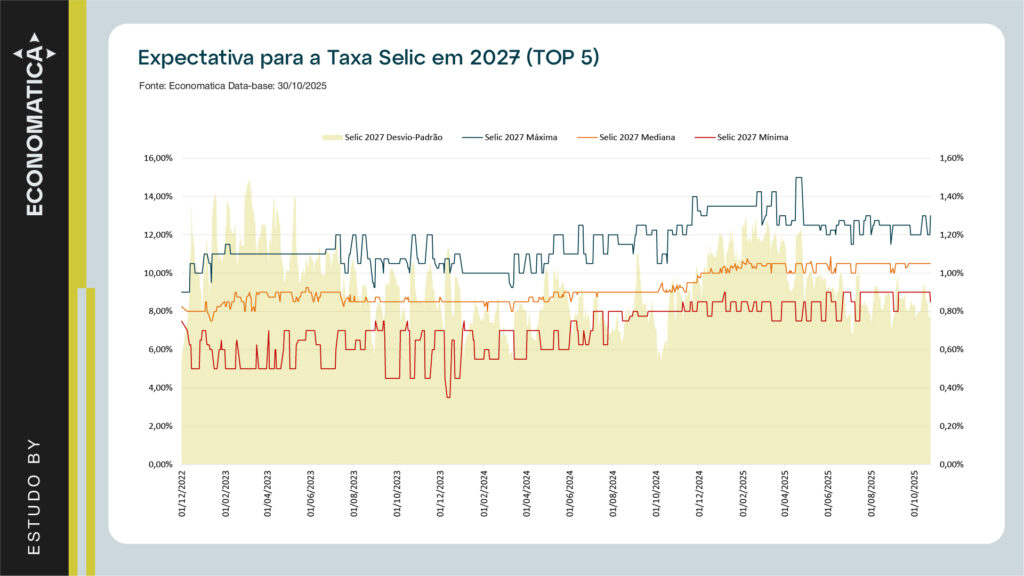

2) Expectativa para a Taxa Selic em 2027 (TOP 5)

A Economatica também disponibiliza a expectativa para a taxa de juros Selic. Desde 01/12/2022 já era possível acompanhar no BACEN, diariamente, as projeções para a Selic de 2027. Da mesma forma, em 2025 já é possível acompanhar a expectativa da Selic para 2029.

O Gráfico 2 apresenta as estatísticas do Top 5 (instituições com melhor histórico de acerto) para a Selic final de 2027, mostrando as estatísticas máxima, mínima, mediana e o desvio-padrão. Observa-se uma tendência de alta ao longo da amostra: a mediana sai da faixa de 8%-8,5% no fim de 2022, estabiliza por meses, e avança de meados de 2024 em diante, aproximando-se de 10%-10,5% em 2025. A máxima sobe de ~11% para patamares entre 13%-14%, enquanto a mínima migra de 5%-7% para 8,5%-9%, evidenciando que mesmo os cenários mais benignos passaram a precificar juros mais altos para 2027.

Esse tipo de expectativa (Top 5) é útil por condensar o melhor desempenho preditivo em cada horizonte e revelar, com máxima × mediana × mínima, a faixa de opiniões entre os acertos históricos. O desvio-padrão (área cinza) indica a dispersão do mercado: após elevada volatilidade em 2023, há tendência de redução ao longo de 2024-2025, sinalizando maior consenso em torno de juros mais altos à frente. Na prática, isso melhora a leitura de risco-retorno para estratégias em DI, NTN-F/NTN-B e crédito, além de orientar cenários de custo de capital e sensibilidade de ativos à trajetória esperada da Selic.

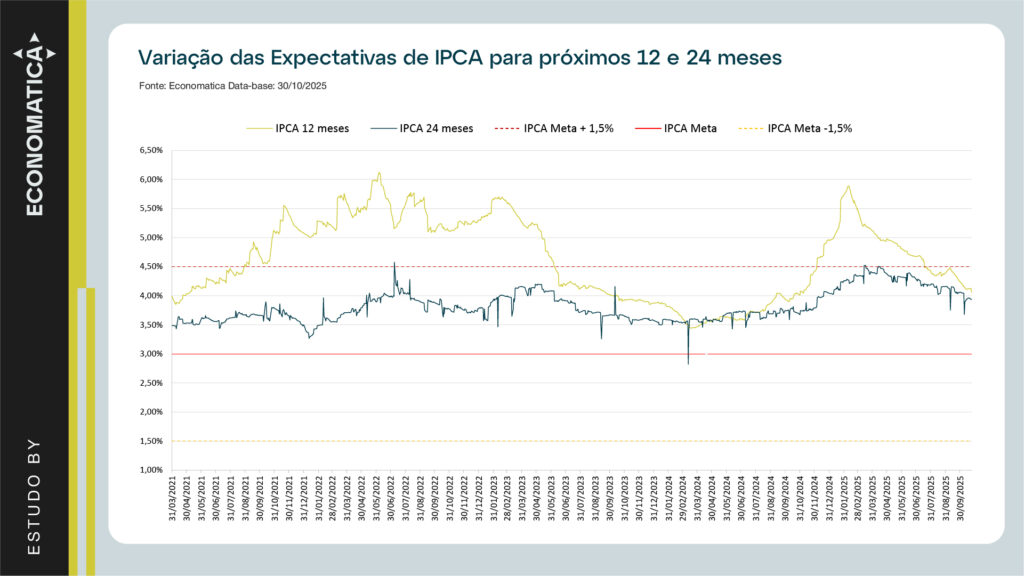

3) Expectativas do IPCA para Próximos 12 e 24 Meses e Meta da Inflação

A série de expectativa do IPCA para próximos 12 meses captura a inflação acumulada esperada para o ano à frente; a de 24 meses reflete a expectativa para o período 13-24 meses (médio prazo). Juntas, revelam tanto o ruído de curto prazo (choques de alimentos, administrados, câmbio) quanto a âncora de médio prazo, fundamental para avaliar credibilidade do regime de metas e calibrar juro real ex-ante, cenários de Selic, prêmios de risco e precificação de ativos indexados.

Ao comparar essas curvas com a meta de inflação do Governo Brasileiro de 3% e sua com suas bandas inferior e superior (1,5%-4,5%), medimos a convergência (ou afastamento) das expectativas, distinguindo eventos pontuais de movimentos persistentes.

No período entre 31/03/2021 e 30/10/2025, a expectativa de 24 meses (azul) permaneceu majoritariamente dentro da banda (entre 3% e 4,5%), oscilando perto do teto em fases de pressão e recuando quando choques se dissiparam, sinal de ancoragem parcial do médio prazo. Já a curva de 12 meses (verde) excedeu o limite superior de set/2021 a mai/2023 e, embora tenha retornado à banda, raramente coincidiu com o centro (3%), tocando-o apenas uma vez e brevemente; no restante do período, ficou acima da meta. Essa leitura indica que a convergência plena ainda depende de desinflação de curto prazo, enquanto o horizonte de dois anos segue relativamente mais disciplinado.

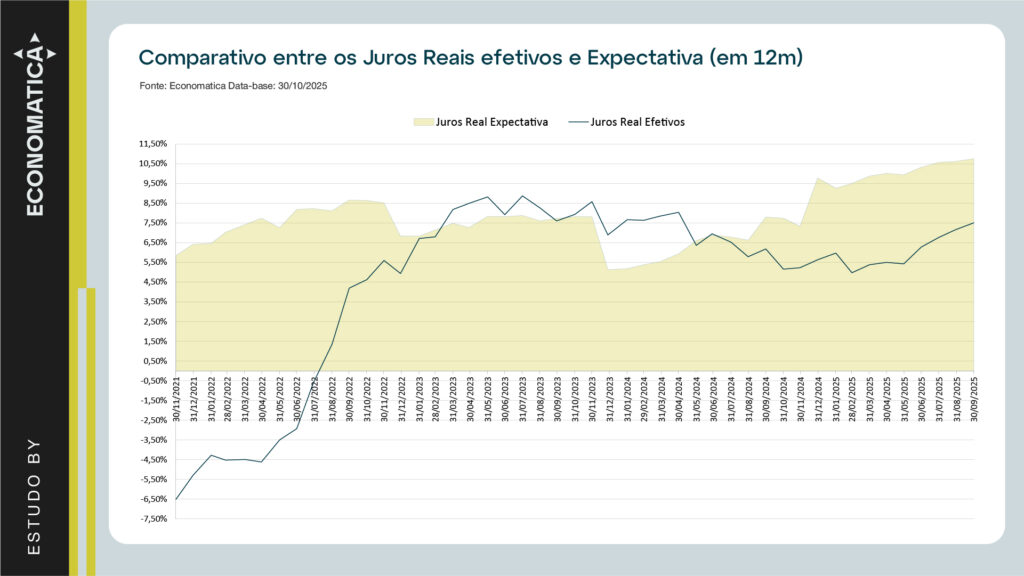

4) Juros Reais: efetivos versus Expectativa

Você já comparou a expectativa de Juro real (efetivo) com o esperado pelo mercado (expectativa)? É isto que fazemos no Gráfico 4, observando a dinâmica dos juros reais no Brasil. Comparamos o juro real efetivo (Selic acumulada 12m – IPCA 12m) com o juro real esperado (Selic 12m à frente – IPCA 12m à frente).

No início da análise (30/11/2021), ainda sob efeitos da pós-pandemia, a inflação corrente elevada “comeu” a Selic passada, deixando o juro real efetivo profundamente negativo, enquanto o esperado já embutia desinflação à frente e continuação do ciclo de alta da Selic, resultando em gap expressivo entre as duas curvas. Ao longo de 2022, com a sequência de altas dos juros pelo Copom e o arrefecimento gradual da inflação corrente, esse diferencial foi se fechando: o juro real efetivo subiu para terreno positivo e a distância para a taxa esperada diminuiu, culminando em convergência a partir de 2023.

Desde o final de 2023, o juro real esperado entra em tendência de alta (reprecificação de risco, IPCA de médio prazo acima do centro da meta e prêmio maior nas projeções de Selic), enquanto o efetivo cede com a queda do IPCA em 12 meses. Esse descasamento se reverte no início de 2025, quando o efetivo volta a subir, aproximando-se do patamar implícito nas expectativas. A leitura é típica de ciclos em que o mercado antecipa política mais restritiva e desinflação gradual, mas a materialização vem com defasagem. Para decisões táticas, o par “real esperado” versus “real efetivo” ajuda a calibrar a exposição em DI/NTN-F, posicionamento em NTN-B (horizonte real) e sensibilidade de custo de capital em cenários de prêmio de risco crescente.

Por fim, este estudo mostrou como a granularidade diária das expectativas habilita leituras causais: composição do IPCA para 2026, reprecificação da Selic 2027 (Top 5), ancoragem das janelas de 12 e 24 meses e a relação entre juro real efetivo e esperado.

Na Economatica, as séries estão prontas para uso – com filtros por horizonte, base de cálculo (30D e 5DU) e métricas – para construir cenários, testar sensibilidades e comunicar tendências com precisão. Explore a nova base de Expectativas de Mercado e leve vantagem informacional para decisões de investimento, gestão de risco e estratégia macro.

Esse estudo foi elaborado com a base de dados e o ferramental da Economatica, uma plataforma reconhecida pela sua confiabilidade e abrangência no mercado financeiro. Com acesso a séries históricas, composições de carteira, indicadores de risco e retorno, entre outros dados cruciais, a Economatica possibilita uma análise aprofundada e precisa.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do seu estudo, conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite-nos um trial.

Por Thatiane Oliveira Este estudo analisa a evolução do desempenho financeiro de...

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...