Por Thatiane Oliveira

Expansão dos Fundos de Investimento Imobiliários (FIIs)

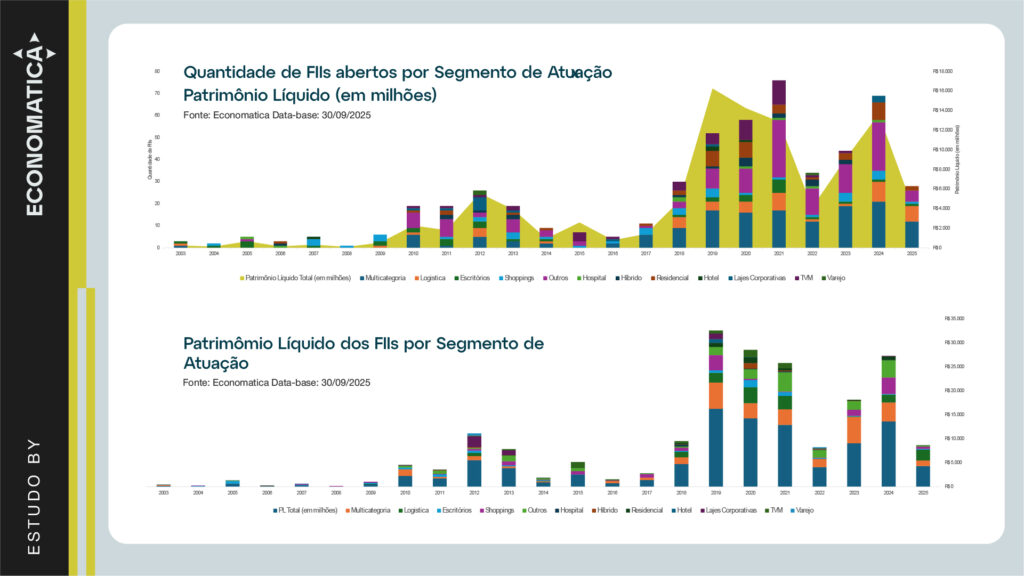

A trajetória dos Fundos de Investimento Imobiliário (FIIs) no Brasil entre 2003 e 2025 mostra a transformação de um mercado marginal em uma classe relevante para o investidor doméstico, impulsionada por avanços regulatórios, mudanças macroeconômicas e forte entrada da pessoa física. Entre 2003 e 2009, o setor ainda estava em formação, com poucos fundos, baixa liquidez e patrimônio reduzido, concentrado principalmente em escritórios e shoppings. O crescimento inicial acompanhou a adaptação regulatória, especialmente após a ICVM 472 (2008).

O Gráfico acima apresenta um salto no número de FIIs e no patrimônio líquido a partir de 2010, favorecido pela queda da Selic, maior visibilidade do produto, surgimento de gestores especializados e ampliação dos segmentos de atuação. Em 2012–2013, o patrimônio atinge seu primeiro pico, impulsionado por novas emissões e maior interesse em renda recorrente. A crise fiscal de 2015–2016 e a alta da Selic reduzem a atratividade da indústria, mas segmentos como logística e hospitalar mostram maior resiliência.

Entre 2018 e 2021, com a Selic em mínimas históricas (2% em 2020), há forte entrada de investidores pessoa física e volume recorde de emissões, com destaque para fundos híbridos e multicategoria. O pico ocorre em 2020–2021, quando o setor atinge máxima histórica em patrimônio e diversidade. A pandemia marca a redução de emissões, impulsionada pela alta dos juros e a inflação, mas o patamar permanece elevado, evidenciando maturidade e reforçando o papel anticíclico dos fundos de papel.

Em 2024 e 2025, observa-se nova aceleração no volume distribuído e no patrimônio dos FIIs, refletindo retomada do apetite dos investidores e expectativa de queda dos juros. Diferente do ciclo anterior, o crescimento ocorre sobre bases mais sólidas, com governança mais madura, gestores experientes e aumento do ticket médio, marcando a passagem de um crescimento quantitativo para um avanço qualitativo da indústria.

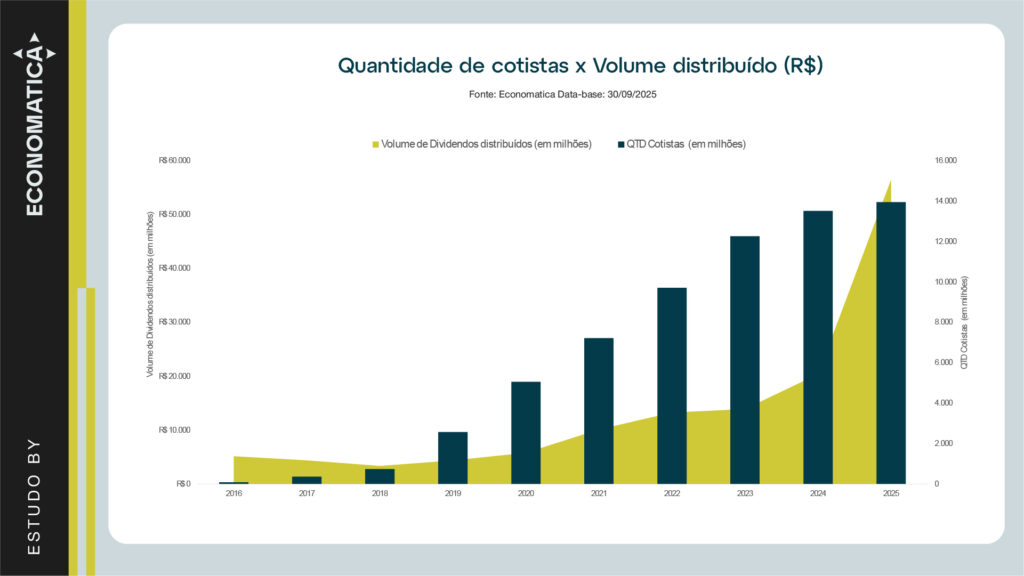

O gráfico reforça essa dinâmica ao mostrar que o aumento conjunto da base de cotistas e do volume distribuído consolida a massificação dos FIIs. Mesmo com a desaceleração de 2022–2023, o número de investidores permanece elevado. Já em 2024–2025, o volume distribuído cresce mais rápido que a base, indicando investidores mais experientes, emissões maiores e maior capacidade de captação. Assim, a indústria entra em uma fase de escala, com alocações mais qualificadas e maior profundidade de capital.

O gráfico abaixo mostra que, nos primeiros anos, o volume distribuído é baixo e estável, refletindo um mercado incipiente. A partir de 2012, a queda gradual da Selic impulsiona emissões e entrada de investidores, resultando no pico de captação entre 2019 e 2021, período de juros historicamente baixos e forte presença da pessoa física. Com a alta de juros em 2022–2023, o volume desacelera, mas permanece muito acima do início da série, evidenciando maturidade. Em 2024–2025, a retomada das captações indica reprecificação de expectativas e maior apetite diante da perspectiva de flexibilização monetária.

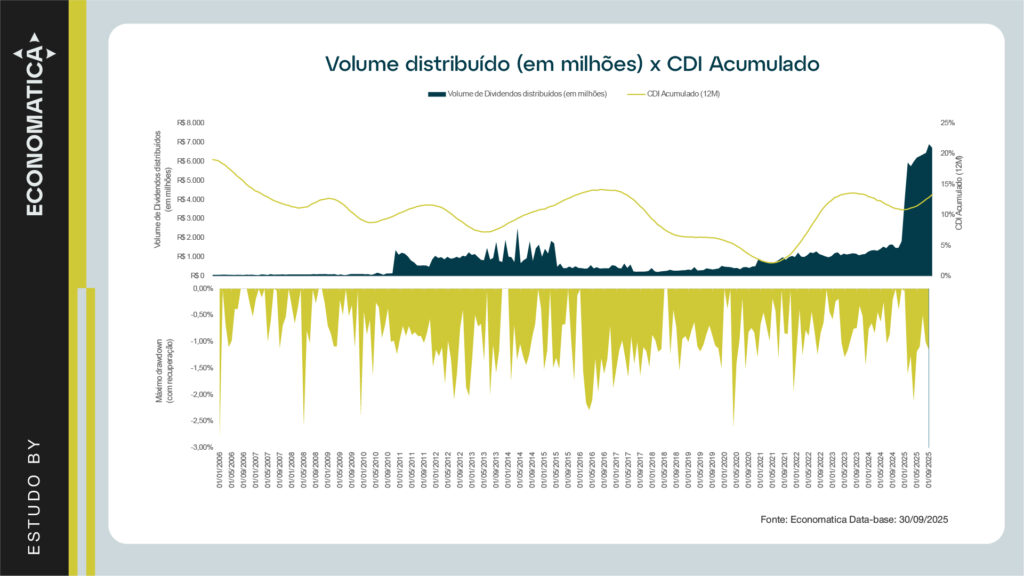

A curva de drawdown mostra como a indústria respondeu a períodos de estresse ao longo do tempo. Nos primeiros anos, pequenas oscilações geravam quedas mais intensas; entre 2013 e 2016, os drawdowns refletem a recessão, a crise fiscal e a alta da Selic. O maior choque ocorre em 2020, quando a pandemia afetou segmentos como shoppings, hotelaria e escritórios. A partir de 2021, as quedas tornam-se menos profundas e as recuperações mais rápidas, indicando maior resiliência, portfólios mais diversificados e base investidora mais ampla.

No final da série, observa-se um aumento expressivo no volume de dividendos, explicado principalmente pela expansão da indústria. Esse movimento decorre do crescimento no número de FIIs, da ampliação do patrimônio líquido e da maior presença de fundos de papel e estruturas híbridas, favorecidas pelo ambiente de juros elevados. Eventos pontuais, como distribuições extraordinárias e reciclagem de portfólios, também contribuíram para elevar o volume agregado de dividendos, reforçando a maturidade do setor e sua capacidade de geração de fluxo de caixa.

Destaques 2025

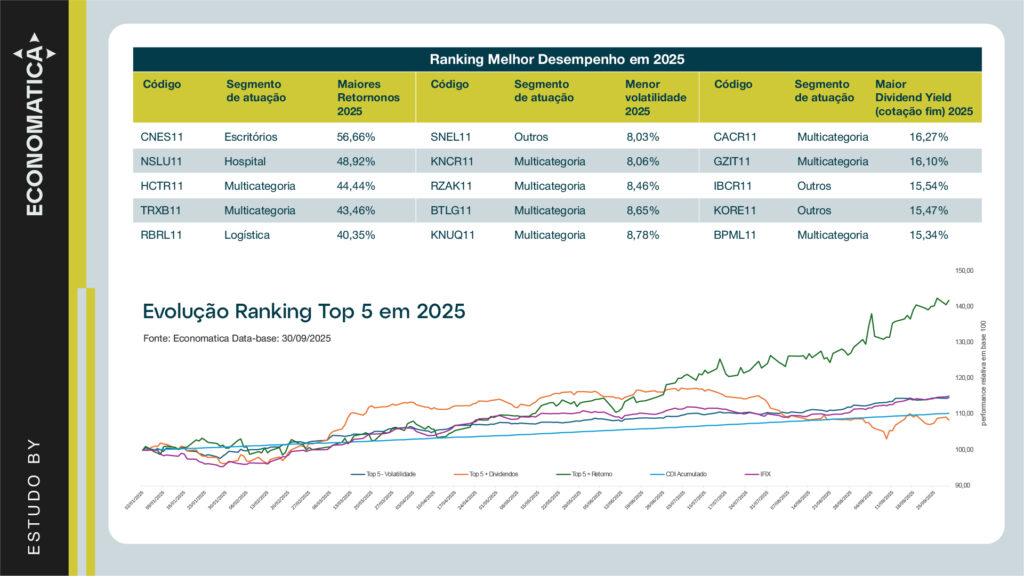

O ranking foi elaborado considerando os FIIs ativos em setembro de 2025 que atenderam a três critérios principais: (i) possuir cotação disponível em todos os dias do mês de setembro de 2025; (ii) apresentar volume médio diário de negociação superior a R$ 100.000 ao longo de 2025; e (iii) manter uma relação entre passivo total e ativo total inferior a 75%, excluindo, assim, fundos com elevado comprometimento patrimonial por despesas. Esses filtros asseguram a análise de fundos líquidos, consistentes e com estrutura financeira sustentável.

O ranking mostra três possibilidades de estratégias: retorno, volatilidade e dividend yield. Nos maiores retornos, FIIs de escritórios, hospitalares e multicategoria, como CNES11 e NSLU11, superam 40% no ano, sinalizando recuperação de segmentos antes pressionados. Já nos FIIs de menor volatilidade, fundos dos grupos Outros e Multicategoria apresentam oscilações próximas de 8%, evidenciando perfis mais defensivos. Em dividend yield, novamente multicategoria domina, com CACR11 distribuindo mais de 16% e reforçando o apelo da renda imobiliária no ano.

A carteira Top 5 +Retorno dispara a partir do segundo trimestre, superando amplamente IFIX e CDI, mostrando forte assimetria positiva. A Top 5 +Dividendos cresce no início do ano, mas passa por correções, encerrando o período abaixo do índice. Já a carteira Top 5 -Volatilidade apresenta trajetória estável, próxima ao IFIX, cumprindo seu papel defensivo.

O comportamento das carteiras evidencia que 2025 foi um ano de grande dispersão entre fundos. Teses específicas — retorno, prêmio e dividendos — superaram com folga o desempenho agregado do mercado, enquanto estratégias de baixa volatilidade preservaram capital. No geral, a gestão ativa se mostrou superior ao IFIX.

Considerações finais

A trajetória da indústria de FIIs no Brasil revela uma evolução consistente ao longo de duas décadas, marcada por três fases: a formação inicial (2003–2009), com baixa liquidez e estrutura incipiente; a expansão estrutural (2010–2013), impulsionada por avanços regulatórios e juros menores; e a consolidação e massificação (2018–2021), quando a entrada da pessoa física e a Selic em mínimas históricas consolidaram os FIIs como classe central na alocação de longo prazo.

Os dados mostram que os ciclos de juros moldam o comportamento da indústria: períodos de Selic baixa aceleram captação e valorização, enquanto choques macroeconômicos geram quedas mais profundas, hoje recuperadas com maior rapidez. A democratização da base investidora impulsionou inovação e diversidade, fortalecendo estratégias híbridas e multicategoria. O patrimônio líquido passa a crescer mais rapidamente que o número de fundos, refletindo maior escala e capacidade de geração de renda. Segmentos como logística e shoppings apresentam ciclos claros de retomada e reprecificação, reforçando a relevância de ativos resilientes e teses fundamentadas.

A indústria avança para um estágio em que a captura de valor dependerá menos da expansão da base e mais da qualidade da gestão, governança e sofisticação das alocações. Com liquidez ampliada, escala de capital e maior profundidade analítica, os próximos ciclos tendem a ser guiados por eficiência, inovação e especialização — consolidando os FIIs como instrumento essencial na construção de portfólios de longo prazo no Brasil.

Metodologia

A amostra é composta por todos os Fundos de Investimento Imobiliário (FIIs) listados na B3 entre 2003 e setembro de 2025. A mensuração da quantidade de fundos considera a data da primeira cotação em mercado secundário como marco inicial de cada FII.

A classificação por Segmento de Atuação segue a taxonomia definida pela ANBIMA. O indicador de volume distribuído corresponde à soma, em cada período, do dividendo pago por cota multiplicado pela quantidade total de cotas do fundo. O máximo drawdown apresentado no gráfico representa a mediana do máximo drawdown individual calculado para cada FII em cada mês.

A quantidade de cotistas resulta da soma do número de cotistas de todos os fundos, consolidada ano a ano. Para a simulação das carteiras por categoria de desempenho, cada carteira foi composta com alocação igualitária, sendo atribuídos 20% de peso para cada fundo integrante do ranking.

Esse estudo foi elaborado com a base de dados e o ferramental da Economatica, uma plataforma reconhecida pela sua confiabilidade e abrangência no mercado financeiro. Com acesso a séries históricas, composições de carteira, indicadores de risco e retorno, entre outros dados cruciais, a Economatica possibilita uma análise aprofundada e precisa.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do seu estudo, conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite-nos um trial.

Por Thatiane Oliveira Este estudo analisa a evolução do desempenho financeiro de...

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...