Por Suelen Leal

Este estudo tem como objetivo oferecer uma visão do desempenho econômico-financeiro das empresas listadas na B3, por meio de uma abordagem quantitativa e comparativa que abrange o ano fiscal de 2024 em relação a 2023, além do 1º trimestre de 2025 frente ao mesmo período do ano anterior.

A análise contempla dados agregados e setoriais de receita, lucro líquido e endividamento bruto, permitindo identificar movimentos estruturais e conjunturais relevantes no ambiente corporativo brasileiro. Os resultados são organizados por setor de atividade econômica, com o intuito de destacar os segmentos que apresentaram maior dinamismo ou retração no período avaliado.

Adicionalmente, são apresentados rankings corporativos, com base em métricas como crescimento de receita, expansão do lucro líquido, variação de margem e retorno sobre patrimônio líquido (ROE), além da redução de dívida bruta. Esses rankings evidenciam companhias com maior destaque no desempenho financeiro recente, servindo como base para análises comparativas e estudos de caso.

A presente publicação visa fornecer subsídios analíticos para profissionais do mercado financeiro, analistas, gestores de portfólio e demais agentes interessados em compreender os vetores de desempenho das companhias abertas brasileiras a partir de dados consolidados, padronizados e atualizados até 22/05/2025.

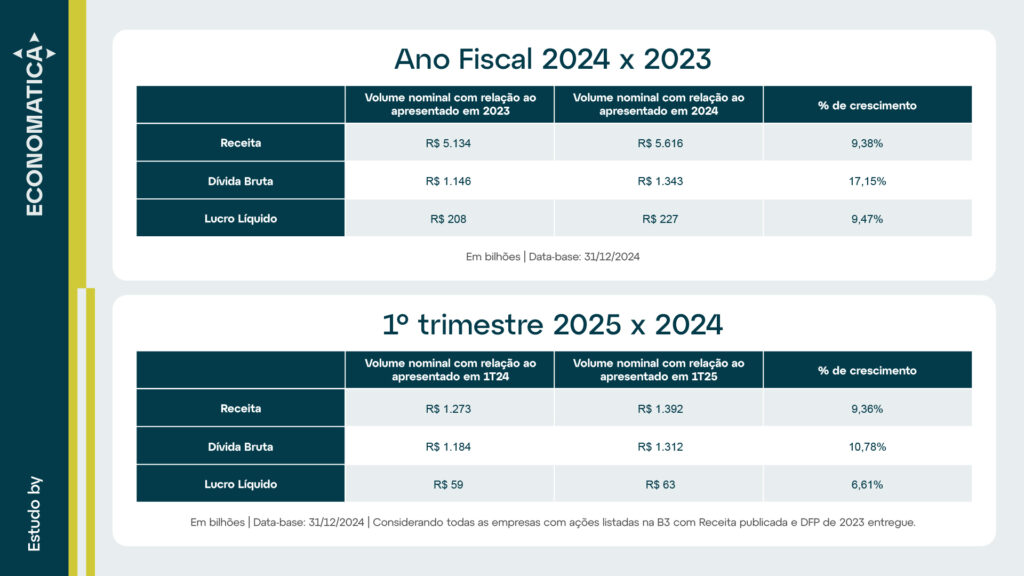

CONSOLIDADO 2024 x 2023 E 1T25 x 1T24

O resultado consolidado demonstra uma evolução positiva dos principais indicadores econômico-financeiros em comparação ao exercício de 2023:

A análise do primeiro trimestre de 2025 mantém a sinalização de crescimento, ainda que com indícios de pressão sobre margens:

Esses dados reforçam a leitura de um ambiente corporativo em crescimento, ainda que com desafios pontuais na preservação das margens. A evolução integrada entre receita, lucro e estrutura de capital será determinante para a competitividade e sustentabilidade das companhias ao longo dos próximos trimestres.

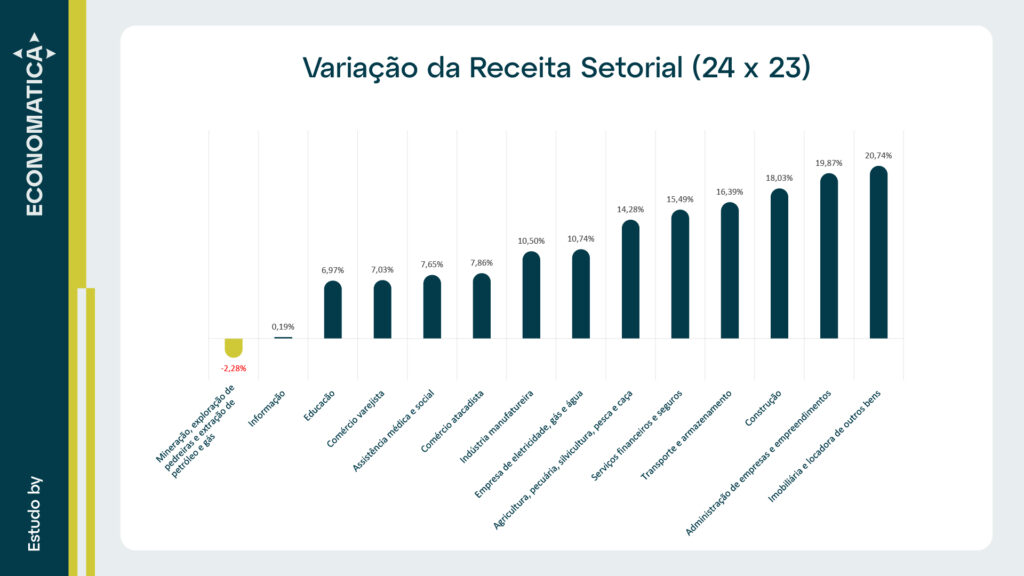

RECEITA SETORIAL | EXERCÍCIO

O gráfico ilustra o desempenho dos principais setores econômicos com base na variação da receita nominal entre os períodos analisados. A maioria dos segmentos apresentou crescimento positivo, com destaque para atividades ligadas a bens de capital, serviços empresariais e o setor imobiliário.

Setores com maior crescimento de receita:

Esses setores, caracterizados por elevada intensidade de capital, refletem uma combinação de fatores como:

Setores com crescimento moderado (entre 6% e 14%):

Educação, comércio, saúde, energia e indústria manufatureira também registraram evolução positiva nas receitas, embora em patamar inferior aos segmentos de maior expansão. Esse comportamento pode estar associado à estabilização do consumo, recuperação gradual após o período pandêmico e ajustes decorrentes do cenário macroeconômico recente.

Setores com estagnação ou retração:

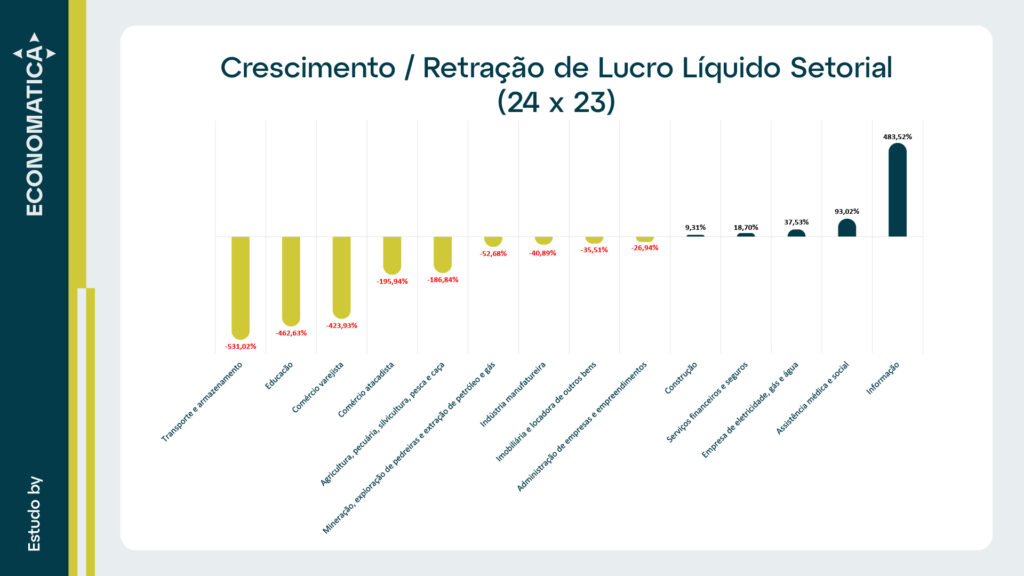

LUCRO LÍQUIDO SETORIAL | EXERCÍCIO

A imagem ilustra a variação do lucro líquido setorial em 2024 em comparação com o ano de 2023. O gráfico evidencia uma elevada dispersão nos resultados entre os setores da economia, refletindo assimetrias de desempenho operacional e financeiro.

Setores com maior retração no lucro líquido (2024 vs. 2023):

As retrações expressivas observadas nesses setores podem estar associadas a:

Setores com crescimento no lucro líquido:

Entre os destaques positivos, observa-se:

Essa análise evidencia a heterogeneidade na geração de resultados entre os setores da economia listada, reforçando a importância da análise setorial para a compreensão dos vetores de rentabilidade no mercado de capitais brasileiro.

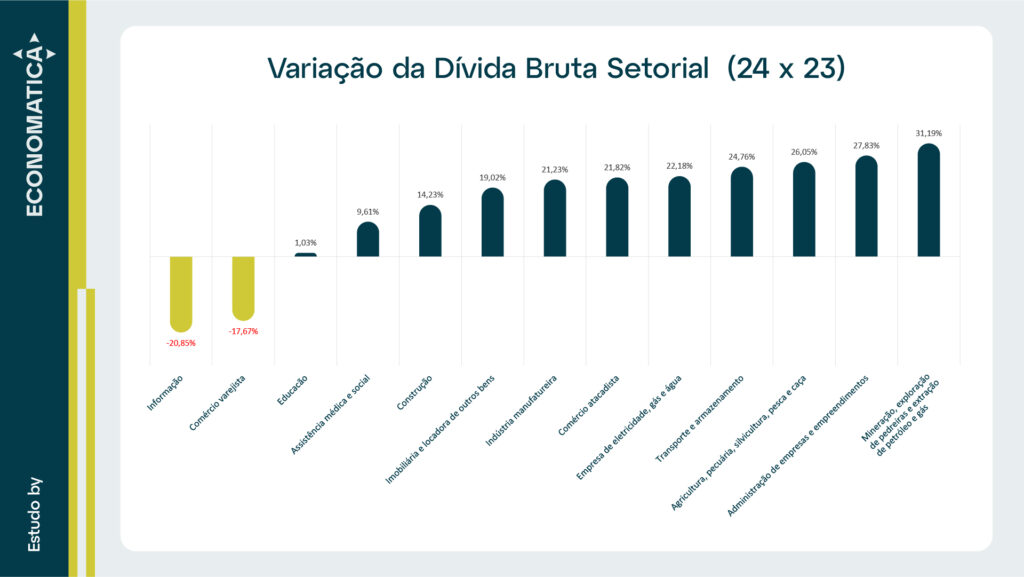

DÍVIDA BRUTA SETORIAL | EXERCÍCIO

A imagem apresenta a variação da dívida bruta setorial entre os anos de 2023 e 2024, com base em dados consolidados pela Economatica. A análise evidencia dinâmicas distintas entre os segmentos econômicos, refletindo tanto estratégias de desalavancagem quanto movimentos de maior exposição a passivos financeiros.

Setores com redução do endividamento bruto:

A retração da dívida nesses segmentos pode indicar um reposicionamento estratégico, pautado por:

Setores com crescimento da dívida bruta:

A expansão do endividamento entre esses setores sugere uma busca por financiamento para:

A análise destaca a importância de monitorar o equilíbrio entre endividamento e geração de resultados para a avaliação da sustentabilidade financeira setorial. O comportamento heterogêneo entre os setores evidencia diferentes graus de resiliência, apetite por risco e estratégias de financiamento adotadas pelas companhias listadas.

RECEITA SETORIAL | 1ª TRIMESTRE

A análise dos resultados do primeiro trimestre de 2025 permite identificar os setores que iniciaram o ano com maior dinamismo em termos de crescimento de receita, sinalizando potenciais vetores de expansão para os trimestres subsequentes. O comportamento setorial observado pode servir como indicativo antecipado de tendências macroeconômicas e setoriais para o restante do exercício.

Setores com maior crescimento de receita no 1T25:

O desempenho destacado desses segmentos sugere:

Setores com crescimento moderado ou estabilidade de receitas:

Esse grupo apresenta menor variação nominal de receita, o que pode estar associado a:

Adicionalmente, setores com atuação na cadeia do consumo e do agronegócio – como comércio varejista, educação e agropecuária – apresentaram crescimento de receita entre 6% e 10%, indicando um ritmo moderado e estável de expansão.

Por fim, os setores de indústria e construção civil continuam se destacando como motores de crescimento no curto prazo, corroborando o movimento já evidenciado nos dados consolidados do exercício de 2024. Esse padrão reforça o papel estratégico dessas atividades na recuperação econômica e no estímulo à geração de valor ao longo das cadeias produtivas.

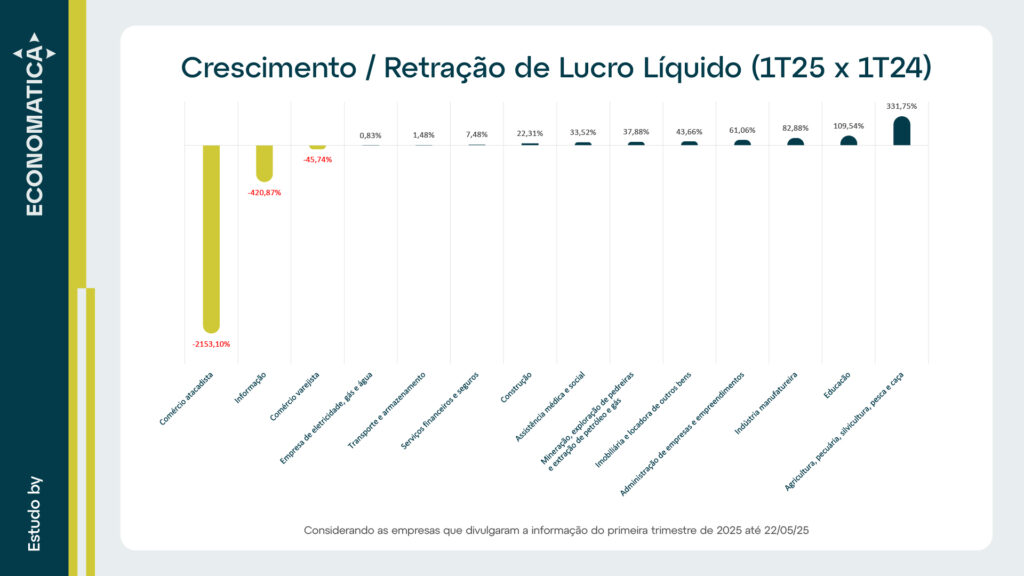

LUCRO LÍQUIDO SETORIAL | 1º TRIMESTRE

A variação do lucro líquido setorial no primeiro trimestre de 2025, em comparação ao mesmo período de 2024 (1T25 vs. 1T24), evidencia dinâmicas heterogêneas de desempenho entre os segmentos da economia. A análise dos dados demonstra movimentos significativos de retração e recuperação de resultados operacionais, refletindo a influência de variáveis macroeconômicas e setoriais no ambiente corporativo.

Setores com retração acentuada no lucro líquido:

Esses setores apresentaram quedas expressivas no resultado líquido, com reversão de lucro para prejuízo em alguns casos. Entre os principais fatores que podem ter contribuído para essa deterioração estão:

Setores com expansão expressiva do lucro líquido:

Esses segmentos apresentaram uma recuperação expressiva de rentabilidade, possivelmente decorrente de:

Setores com desempenho estável ou crescimento moderado:

Esses setores apresentaram resultados mais estáveis no período, o que, em parte, pode ser atribuído à natureza recorrente de suas receitas e à adoção de modelos de negócio com maior previsibilidade. No entanto, é importante destacar que, apesar da aparência de resiliência, setores como o financeiro e o de transporte e armazenamento possuem uma exposição relevante à volatilidade conjuntural.

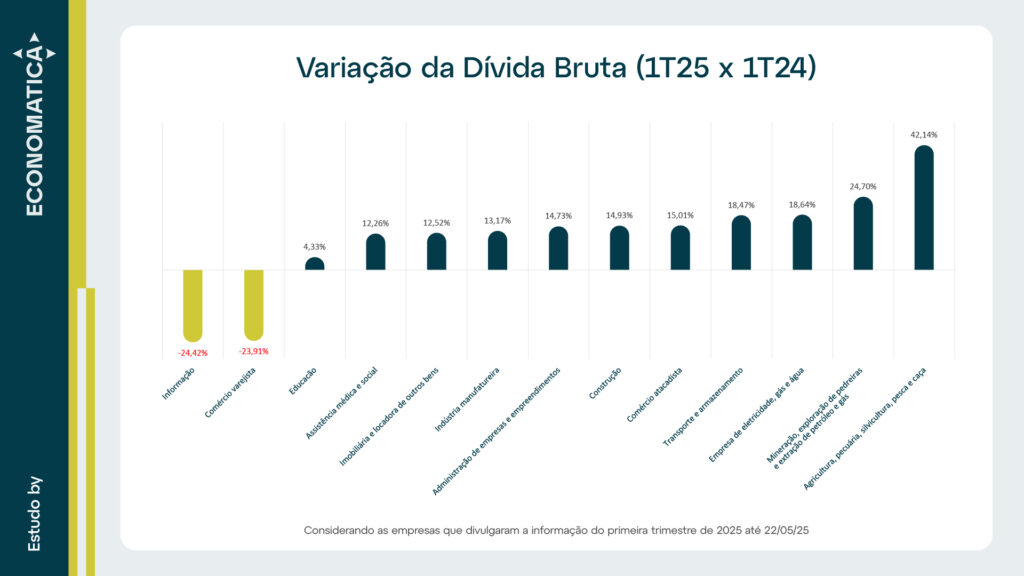

DÍVIDA BRUTA SETORIAL | 1º TRIMESTRE

A imagem apresenta a variação da dívida bruta setorial no primeiro trimestre de 2025 (1T25) em comparação ao mesmo período de 2024 (1T24). A análise evidencia a continuidade de tendências previamente observadas no comparativo anual entre 2024 e 2023, destacando dinâmicas distintas entre os setores quanto à gestão da estrutura de capital.

Setores com Expansão de Endividamento

Apresentaram aumento relevante na dívida bruta. Esse movimento é coerente com o observado no consolidado anual, sugerindo continuidade na estratégia de captação para suporte a investimentos (CAPEX), expansão operacional e projetos estruturantes. Em setores intensivos em capital e com horizonte de retorno de longo prazo, o aumento do endividamento pode refletir confiança na geração futura de caixa, além de uma tentativa de antecipação a possíveis mudanças no ambiente de crédito ou política monetária.

Setores com Redução de Endividamento

Apresentaram retração significativa na dívida bruta. A redução pode estar associada à adoção de estratégias conservadoras de capital, com foco em desalavancagem, ajuste da estrutura financeira e preservação de liquidez. Adicionalmente, considerando que ambos os setores apresentaram retração no lucro líquido no mesmo período, é possível que essa desalavancagem também decorra de limitações de acesso a crédito ou maior seletividade em captações.

Setores com Crescimento Moderado da Dívida

Registraram expansão mais moderada da dívida, o que pode indicar maturação de projetos iniciados em ciclos anteriores, com nível de captação mais alinhado à geração operacional de caixa, preservando equilíbrio entre crescimento e sustentabilidade financeira.

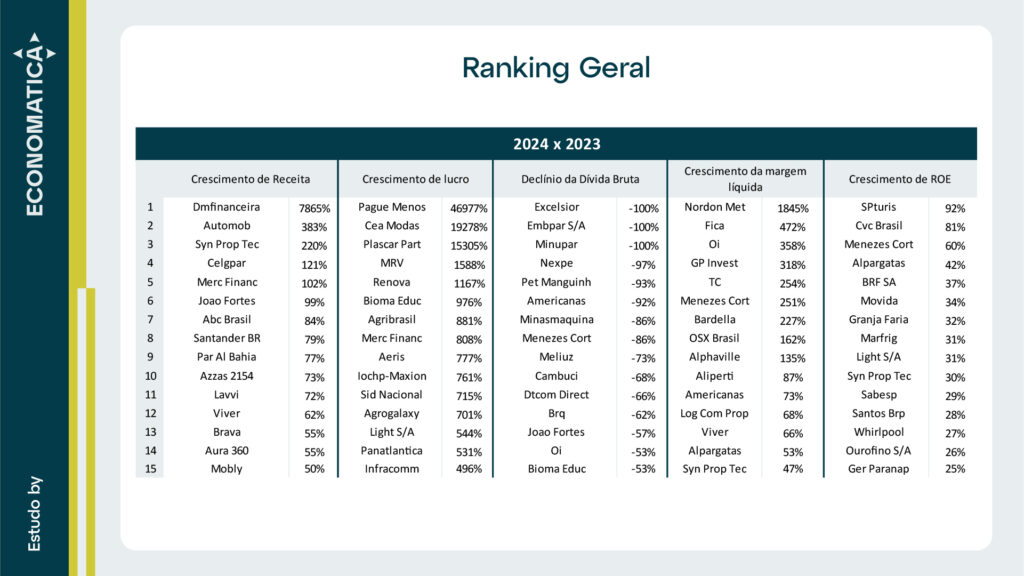

RANKING | EXERCÍCIO

A imagem apresenta o Ranking Geral de desempenho das companhias listadas na B3, com base em seus resultados financeiros consolidados de 2024 frente a 2023. A análise contempla cinco dimensões chave: crescimento de receita, evolução do lucro líquido, redução da dívida bruta, expansão da margem líquida e rentabilidade sobre o patrimônio líquido (ROE).

Empresas com maior crescimento de receita

Essas variações expressivas podem refletir fatores como:

Companhias emergentes, especialmente do setor financeiro alternativo e tecnologia, indicam tração acelerada, sugerindo potencial para novas teses de crescimento no mercado acionário brasileiro.

Maiores evoluções no lucro líquido

A expansão do lucro pode estar associada a:

Setores como varejo e saúde se destacam, indicando um processo de recuperação após pressões inflacionárias e efeitos da pandemia.

Empresas com maior redução de dívida bruta

Esse comportamento sugere:

A desalavancagem pode representar maior resiliência e atratividade em ciclos de maior aversão ao risco.

Maior expansão de margem líquida

Esses avanços podem refletir:

A expansão significativa da margem líquida pode sinalizar uma transformação estrutural na rentabilidade do negócio, aumentando a atratividade da companhia aos olhos do mercado. No entanto, é fundamental avaliar a natureza dos ganhos — se recorrentes ou pontuais — para mensurar a sustentabilidade dessa melhora no médio e longo prazo.

Melhores retornos sobre patrimônio líquido (ROE)

O ROE elevado sinaliza:

Empresas com ROE acima da média tendem a apresentar maior atratividade no mercado, embora seja essencial avaliar a sustentabilidade desses retornos no médio e longo prazo.

O ranking evidencia uma distribuição setorial diversificada entre as companhias de maior destaque, com representantes dos setores industrial, varejista, financeiro, tecnológico e de serviços. Os melhores desempenhos se concentram em empresas que alinharam crescimento de receita com controle de endividamento e ganhos de margem.

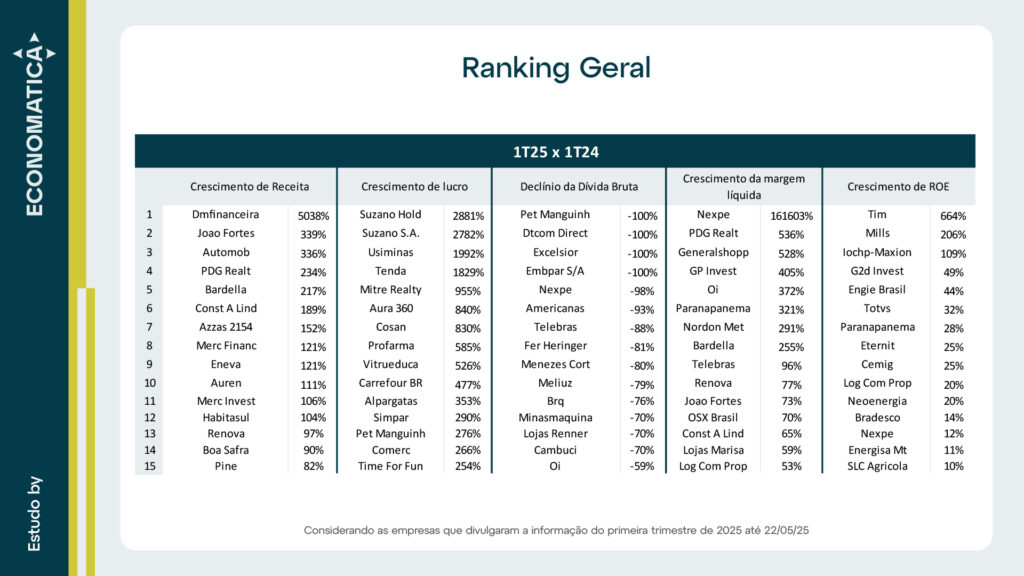

RANKING | 1º TRIMESTRE

O conteúdo da imagem apresenta o Ranking Geral de desempenho das companhias listadas na B3 no 1º trimestre de 2025, em comparação com o mesmo período de 2024.

Crescimento de Receita

Empresas como Dmfinanceira (5.038%), João Fortes (339%) e Automob (336%) lideram com variações extremamente elevadas. Estes movimentos refletem:

Na análise consolidada anual (2024 x 2023), Dmfinanceira e Automob também figuraram como destaques absolutos, evidenciando consistência no ciclo de aceleração dessas companhias ao longo dos trimestres.

Evolução do Lucro Líquido

Suzano Holding (+2.881%), Suzano S.A. (+2.782%) e Usiminas (+1.929%) foram as companhias com maior avanço no lucro líquido. O desempenho está em linha com a recuperação cíclica do setor de papel, celulose e siderurgia observada no ano anterior, sinalizando:

Esses nomes não estavam entre os líderes do ranking anual 2024 x 2023, o que sugere uma inflexão positiva recente, concentrada no início de 2025.

Redução da Dívida Bruta

Empresas como Pet Manguinh, Dtcom Direct, Excelsior e Embpar S/A reduziram integralmente sua dívida (variação de -100%), reforçando estratégias de desalavancagem ou encerramento de passivos via geração de caixa, venda de ativos ou renegociação.

Esse comportamento amplia o movimento já visto no consolidado anual, com destaque para Nexpe e Americanas, que mantêm posição relevante nos dois rankings, evidenciando esforços contínuos de reestruturação financeira.

Expansão da Margem Líquida

Nexpe (+1.610%), PDG Realt (+536%) e Generalshopping (+528%) lideram o crescimento de margem líquida. Essas empresas já haviam se destacado no consolidado anual com expansão expressiva, o que reforça:

A recorrência dos nomes neste indicador sugere melhoria qualitativa da rentabilidade, fator-chave para fortalecimento estrutural.

Crescimento do ROE

Tim (+664%), Mills (+206%) e Iochp-Maxion (+109%) apresentaram os maiores crescimentos de ROE. A elevação do retorno sobre patrimônio reflete:

Algumas dessas empresas já estavam entre os destaques do ano de 2024, o que indica continuidade de geração de valor aos acionistas.

CONCLUSÃO

Com base na análise aprofundada dos indicadores econômico-financeiros das companhias listadas na B3 entre 2024 e o primeiro trimestre de 2025, observa-se um ambiente corporativo marcado por retomada gradual de crescimento, reestruturação operacional e redefinição estratégica de capital em diversos setores da economia.

A consolidação do exercício de 2024 revelou avanços relevantes em receita, lucro líquido e endividamento, refletindo o retorno do investimento produtivo e uma maior confiança empresarial. Esse movimento foi, em parte, mantido no início de 2025, embora com indícios de pressão sobre margens operacionais e maior seletividade na expansão do endividamento.

A análise setorial evidenciou forte dinamismo em atividades ligadas à infraestrutura, indústria de base e serviços corporativos, com destaque para o desempenho contínuo dos segmentos de construção civil, administração de empreendimentos e indústria manufatureira. Em contrapartida, setores como varejo, tecnologia e transporte enfrentaram desafios relacionados a rentabilidade, estrutura de capital e sensibilidade à conjuntura macroeconômica.

Do ponto de vista corporativo, os rankings revelaram que empresas com crescimento consistente de receita, controle de alavancagem e expansão de margens obtiveram melhor desempenho relativo — em especial aquelas que demonstraram capacidade de geração de valor em múltiplas frentes. Essa performance sustentada tende a atrair capital, ampliar múltiplos de mercado e fortalecer a posição competitiva dessas companhias no médio e longo prazo.

A análise integrada entre os ciclos setoriais, a estrutura de capital e os resultados operacionais reforça a importância da avaliação multidimensional no acompanhamento de empresas listadas.

Este estudo tem caráter meramente informativo e não constitui recomendação de compra, venda ou manutenção de ativos financeiros.

Esse estudo foi elaborado com a base de dados e o ferramental da Economatica, uma plataforma reconhecida pela sua confiabilidade e abrangência no mercado financeiro. Com acesso a séries históricas, composições de carteira, indicadores de risco e retorno, entre outros dados cruciais, a Economatica possibilita uma análise aprofundada e precisa.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do seu estudo, conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite-nos um trial.

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...

Por Thatiane Oliveira Expansão dos Fundos de Investimento Imobiliários (FIIs) A trajetória...