Por Suelen Leal

A taxa básica de juros (Selic) é um dos principais vetores de precificação dos ativos financeiros no Brasil. Suas oscilações influenciam diretamente o custo de capital das empresas, o apetite ao risco dos investidores e a atratividade relativa entre renda fixa e variável.

Ao longo das últimas duas décadas, o país passou por diversos ciclos de afrouxamento monetário, nos quais a redução da Selic estimulou movimentos significativos nos mercados acionário e de crédito.

Neste estudo, a Economatica analisou o comportamento dos principais índices de renda variável durante seis ciclos de queda dos juros observados desde 2003, destacando quais segmentos e setores apresentaram melhor desempenho relativo em cada período.

Os ciclos de queda da Selic

Conforme ilustrado no gráfico abaixo, entre 2003 e 2025 foram identificados seis grandes ciclos de redução da taxa Selic, cada um refletindo diferentes contextos econômicos e políticas monetárias adotadas pelo Banco Central.

Ciclo 1: agosto/05 a setembro/07 (2 anos aproximadamente)

Ciclo 2: dezembro/08 a julho/09 (8 meses)

Ciclo 3: julho/11 a outubro/12 (1 ano aproximadamente)

Ciclo 4: setembro/16 a março/18 (1 ano e meio aproximadamente)

Ciclo 5: junho/19 a agosto/2020 (1 ano aproximadamente)

Ciclo 6: junho/23 a maio/24 (1 ano)

Cada ciclo teve duração, intensidade e cenário macroeconômico próprios, variando desde momentos de forte expansão econômica até períodos de recessão e crise internacional.

Evolução por ciclo de juros

A seguir, são apresentados os gráficos comparativos da variação percentual da Selic over mensal partindo de uma base 100 para demonstrar o % de variação da taxa ao longo dos meses observados e da performance relativa dos índices de renda variável que apresentaram os maiores retornos em cada ciclo:

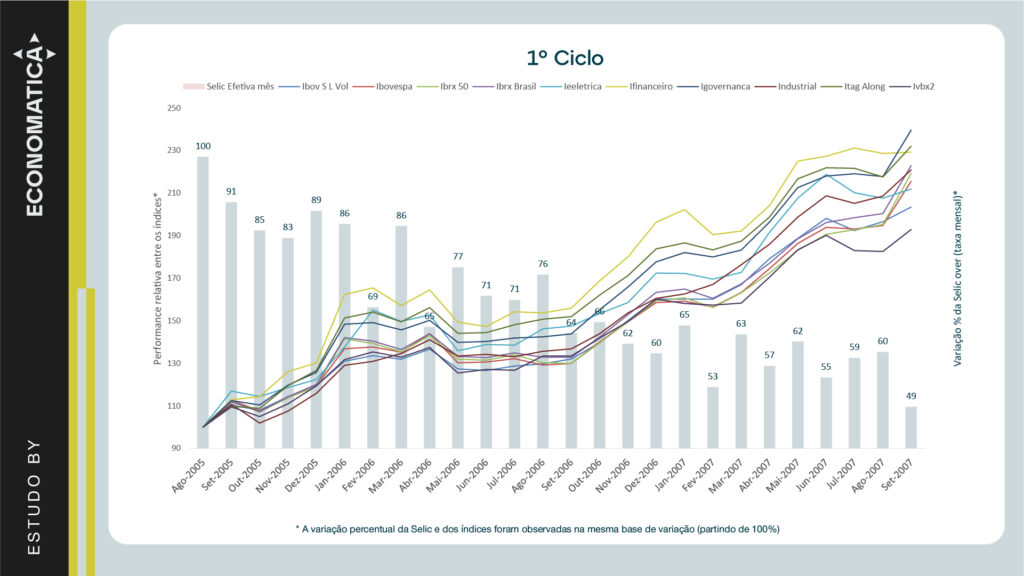

1º Ciclo (agosto/2005 – setembro/2007)

O primeiro ciclo de queda da Selic, de 19,75% para 11,25%, ocorreu em um ambiente de:

Ou seja, tratava-se de um ciclo de afrouxamento monetário em meio a um ambiente de crescimento — cenário bastante favorável à valorização dos ativos de risco.

Comportamento dos índices:

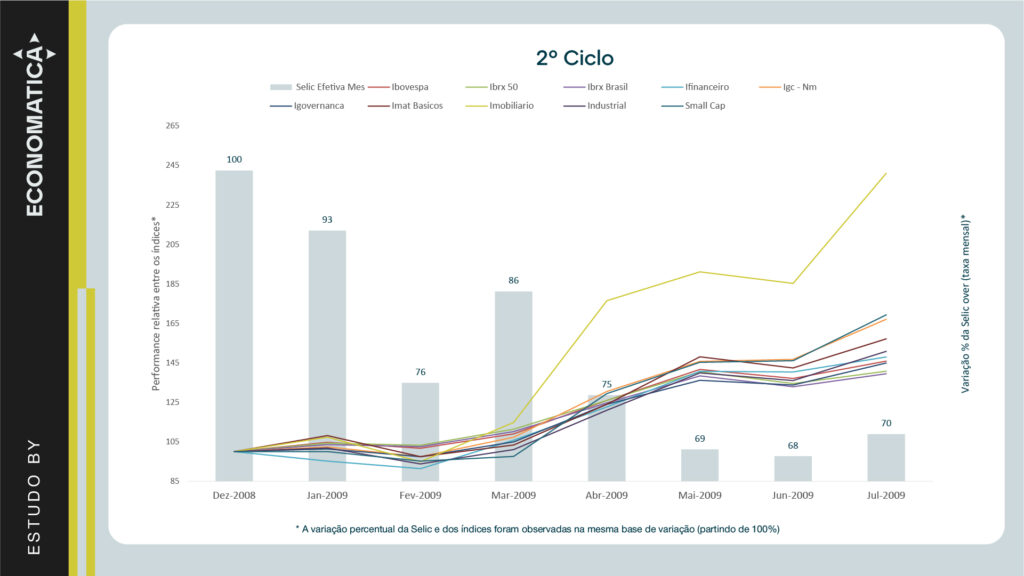

2º Ciclo (dezembro/2008 – julho/2009)

Esse foi um dos períodos mais emblemáticos do mercado, logo após a crise financeira global de 2008, e o comportamento dos índices ilustra com clareza a reação dos diferentes segmentos da bolsa à reversão da política monetária.

O Banco Central iniciou a redução da taxa Selic de 13,75% para 8,75% em um cenário de profunda contração global.

A crise do subprime e a quebra do Lehman Brothers haviam provocado forte retração nos preços dos ativos e saída de capital estrangeiro.

A resposta da política monetária — cortes rápidos na taxa de juros e estímulos fiscais — teve como objetivo recompor a liquidez e restabelecer a confiança no sistema financeiro e nas empresas.

O gráfico mostra que, a partir de dezembro de 2008, há um ponto de inflexão, com os índices começando a reagir gradualmente à queda dos juros.

Alguns pontos de destaque:

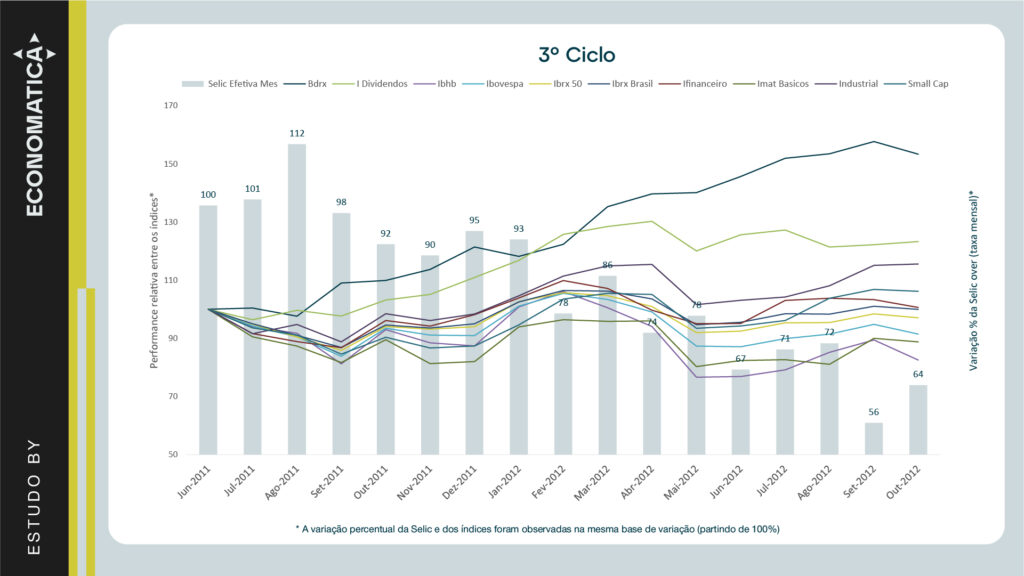

3º Ciclo (julho/2011 – outubro/2012)

Entre junho de 2011 e outubro de 2012, o Banco Central reduziu a Selic de 12,50% para 7,25%, em um movimento rápido e profundo.

O cenário global ainda sentia os efeitos da crise da dívida soberana europeia e do pós-2008, enquanto internamente o Brasil enfrentava queda na produtividade, inflação persistente e desaceleração do PIB.

Diferentemente dos ciclos anteriores, o corte da Selic foi mais preventivo e menos expansionista, o que explica a reação mais contida dos índices de renda variável.

O gráfico mostra que todos os índices iniciam o período em leve queda até meados de setembro de 2011, refletindo o pessimismo global.

A partir de outubro, há uma recuperação gradual, mas sem aceleração expressiva, e com uma maior dispersão entre os índices no decorrer do ciclo.

Os destaques são:

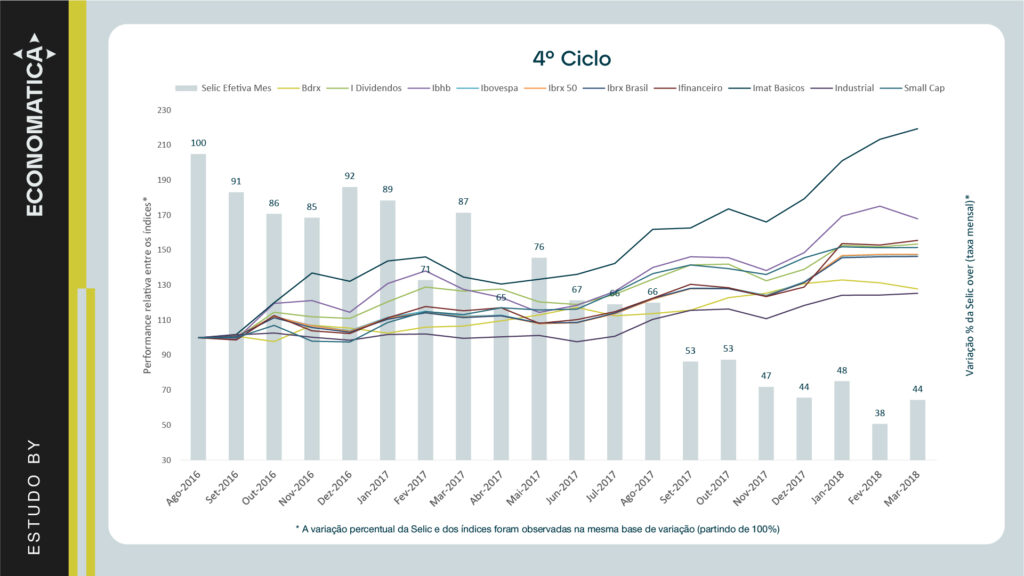

4º Ciclo (setembro/2016 – março/2018)

Entre agosto de 2016 e março de 2018, o Banco Central reduziu a Selic de 14,25% para 6,50%, iniciando um dos ciclos mais longos e previsíveis de afrouxamento monetário da história.

O movimento veio após uma recessão profunda e foi sustentado por:

Esse conjunto criou um ambiente propício para a reprecificação dos ativos de risco, com destaque para setores exportadores e intensivos em capital.

O gráfico mostra um movimento coordenado de valorização dos principais índices de ações, com destaque claro para setores cíclicos e industriais.

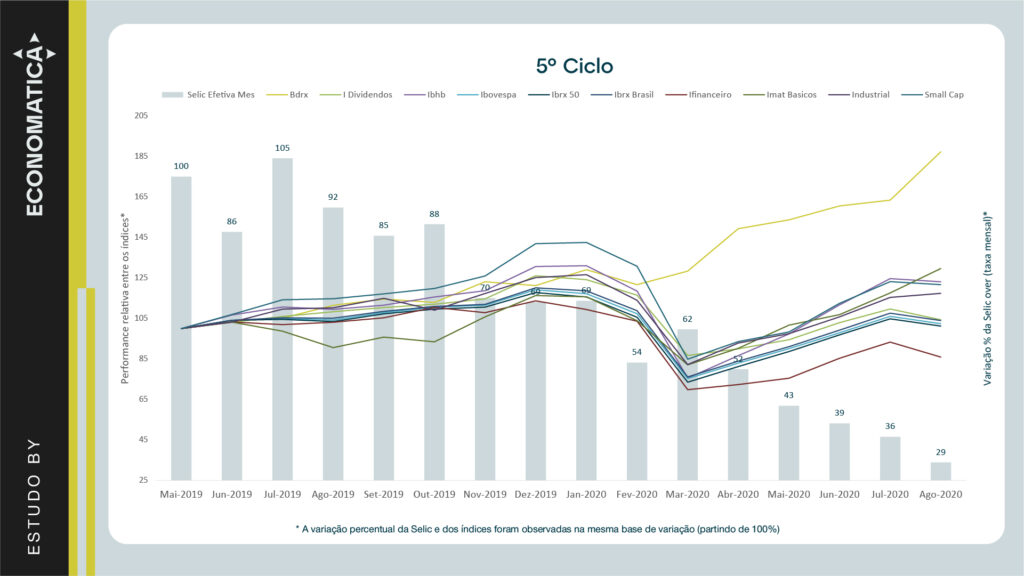

5º Ciclo (junho/2019 – agosto/2020)

Esse ciclo foi atípico e altamente influenciado por eventos externos e choques de incerteza:

Foi um período em que a política monetária expansionista encontrou restrições externas severas, o que explica o comportamento mais volátil e desigual entre os índices.

Comportamento dos índices:

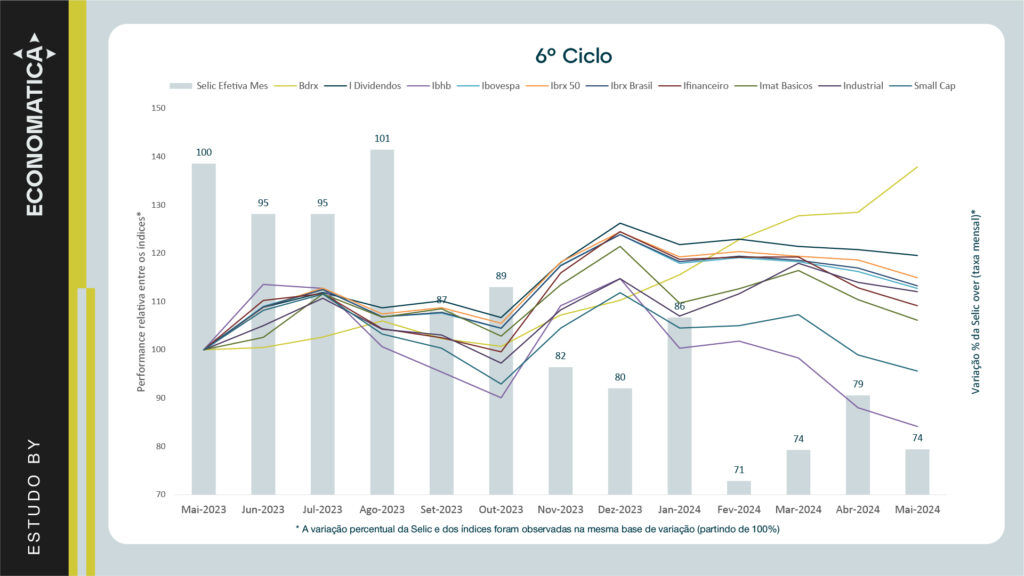

6º Ciclo (junho/2023 – maio/2024)

O último ciclo mostra comportamento mais disperso, com destaque para Bdrx e Índice de Dividendos, em um ambiente de cautela e juros ainda elevados em termos reais.

Esses fatores explicam por que o movimento de valorização dos índices de ações foi mais moderado e heterogêneo do que em ciclos anteriores.

Comportamento dos índices:

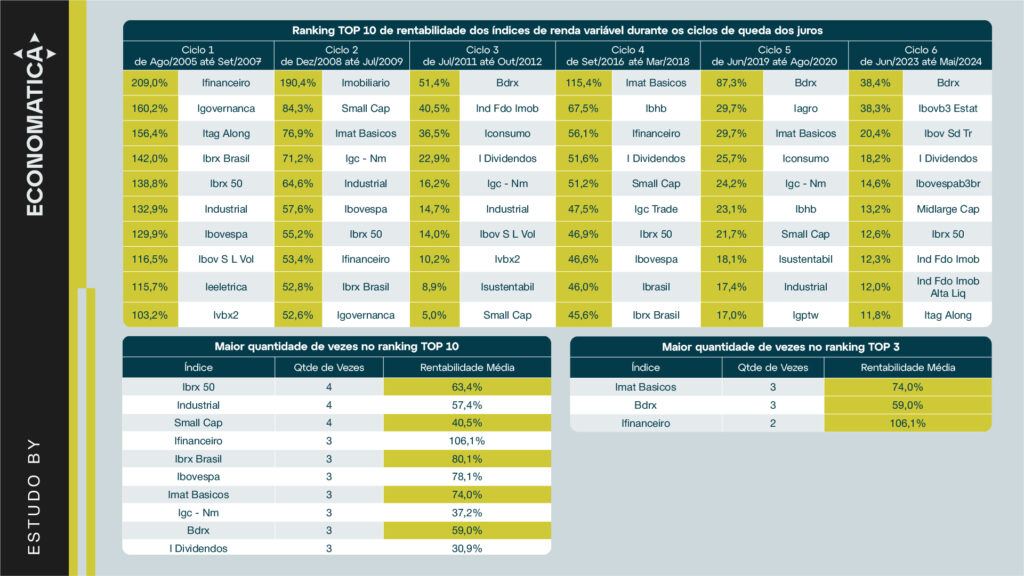

Destaques de rentabilidade nos ciclos

A tabela a seguir apresenta o ranking dos índices de renda variável com maior rentabilidade acumulada em cada ciclo de queda da Selic.

Os resultados mostram que, embora o comportamento varie conforme o contexto, alguns padrões se repetem:

Considerações finais

A análise histórica revela que a resposta dos índices de renda variável à queda da Selic não é uniforme, mas segue algumas tendências recorrentes:

Os dados históricos indicam que os períodos de flexibilização monetária representam oportunidades relevantes de reprecificação dos ativos de risco, especialmente para investidores atentos aos setores mais sensíveis à taxa de juros.

Anexos

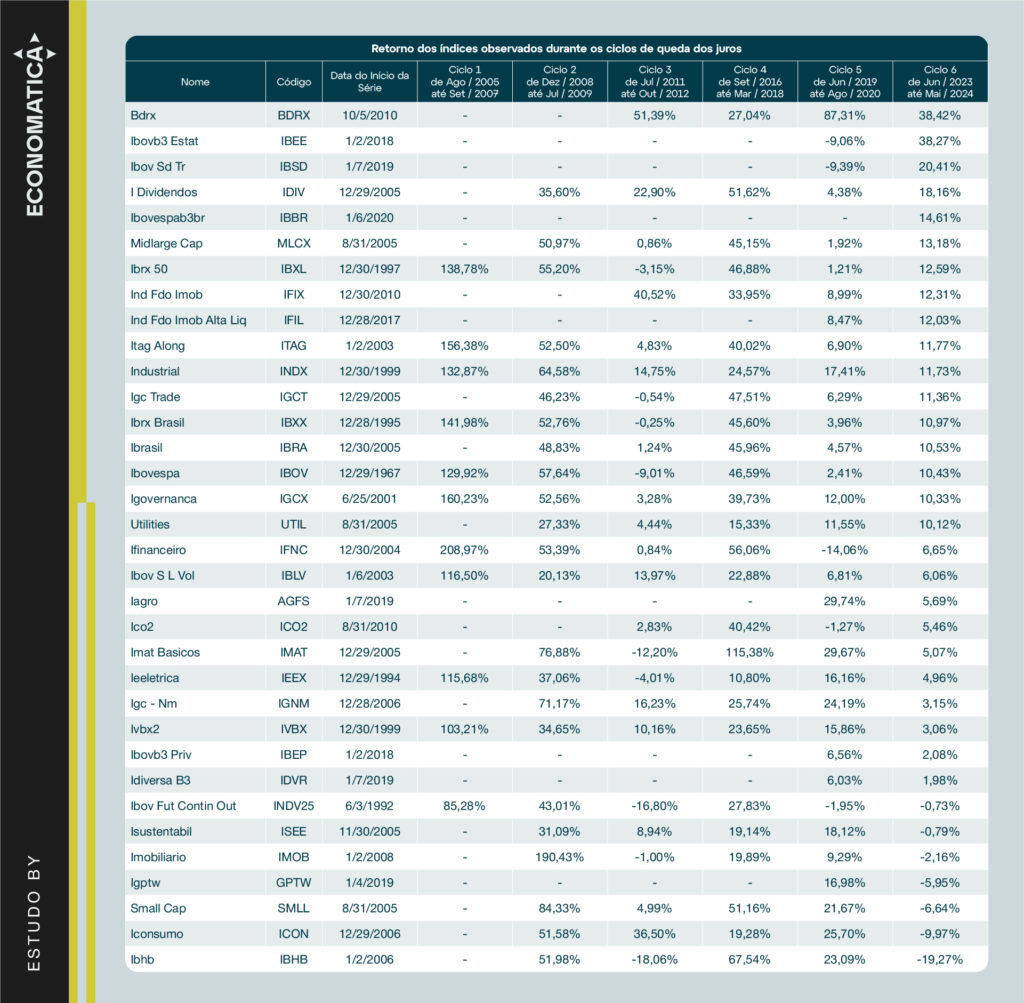

Tabela completa da performance de todos os índices observados ao longo dos 6 ciclos de queda de juros:

Esse estudo foi elaborado com a base de dados e o ferramental da Economatica, uma plataforma reconhecida pela sua confiabilidade e abrangência no mercado financeiro. Com acesso a séries históricas, composições de carteira, indicadores de risco e retorno, entre outros dados cruciais, a Economatica possibilita uma análise aprofundada e precisa.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do seu estudo, conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite-nos um trial.

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...

Por Thatiane Oliveira Expansão dos Fundos de Investimento Imobiliários (FIIs) A trajetória...