Por Thatiane Oliveira

Os títulos públicos são instrumentos essenciais na gestão da dívida de um país, sendo utilizados pelo governo para captar recursos e financiar suas atividades, como investimentos em infraestrutura, saúde, educação e outras despesas correntes. Além disso, esses ativos são uma das principais ferramentas de política monetária e fiscal, oferecendo alternativas de investimento seguras e com diferentes perfis de risco e retorno para os investidores.

No Brasil, o mercado de títulos públicos cresceu e se sofisticou nas últimas décadas. Com o desenvolvimento do programa Tesouro Direto, iniciado em 2002, o acesso dos investidores pessoa física ao mercado de dívida pública foi democratizado, ampliando o volume negociado e aumentando a relevância desse mercado para o sistema financeiro nacional.

O presente estudo tem como objetivo analisar a evolução do mercado de títulos públicos brasileiros desde 2010, destacando a dinâmica da quantidade de títulos emitidos, o comportamento das diferentes classes de títulos públicos e a interação desse mercado com os fundos de investimento.

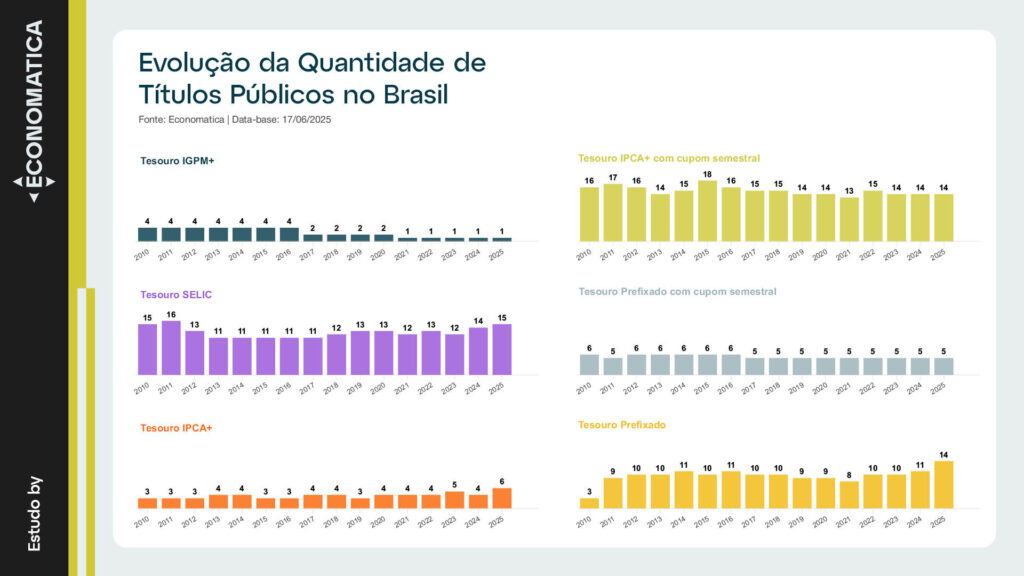

Evolução da Quantidade de Títulos no Brasil (2010–2025)

O gráfico abaixo apresenta a evolução da quantidade de títulos públicos emitidos no Brasil desde 2010. Observa-se uma variação entre 40 a 50 títulos ativos por ano, reflexo tanto do aumento da necessidade de financiamento do governo quanto da estratégia de alongamento da dívida pública e diversificação de instrumentos.

A partir de 2015, esse crescimento se intensificou, coincidindo com a recessão econômica e o consequente aumento do déficit fiscal. O Tesouro Nacional, buscando fontes de financiamento, passou a ampliar a oferta de títulos, com destaque para os pós-fixados (Tesouro Selic – LFT) e os indexados à inflação (Tesouro IPCA+ – NTN-B Principal e NTN-B com cupons).

Outro fator importante foi o aumento do apetite dos investidores por ativos de renda fixa em um cenário de volatilidade dos mercados e crises sucessivas. O número de investidores cadastrados no Tesouro Direto saltou de cerca de 214 mil em 2010 para mais de 32 milhões em 2025, contribuindo para a ampliação do estoque de títulos em mãos do público (Tesouro Nacional, 2025).

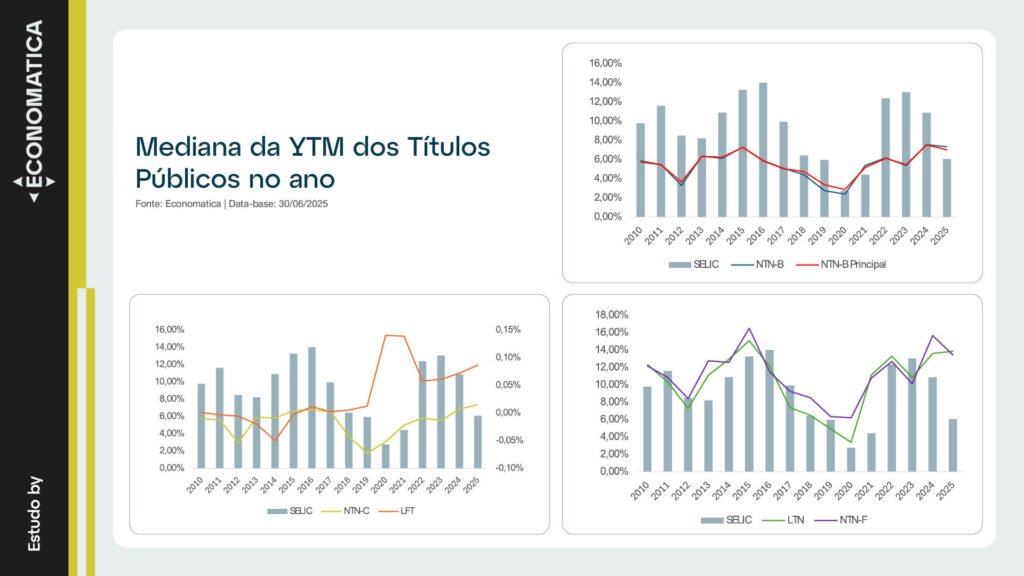

Mediana da YTM dos Títulos Públicos por Ano

O gráfico abaixo apresenta a evolução da mediana do YTM (Yield to Maturity) dos títulos públicos entre 2010 e 2025. A mediana do YTM representa o retorno esperado, em termos percentuais ao ano, para quem adquirir os títulos públicos naquele momento e os levar até o vencimento.

Observando os dados históricos, é possível identificar três grandes ciclos:

1. 2010–2015: Alta dos juros e instabilidade fiscal

Nesse período, o Brasil enfrentava desafios econômicos, como o aumento da inflação, déficits primários crescentes e incertezas políticas. Isso levou o mercado a exigir maiores prêmios de risco, elevando a YTM dos títulos públicos.

2. 2016–2019: Queda da inflação e dos juros

Com o impeachment de 2016 e a mudança da política econômica, houve uma retomada da confiança dos investidores. A política monetária mais austera e o controle da inflação possibilitaram uma queda gradual da taxa Selic, refletida na redução da mediana do YTM dos títulos públicos.

3. 2020–2025: Pandemia, choque inflacionário e normalização monetária

A pandemia de COVID-19 em 2020 trouxe novos desafios, com aumento dos gastos públicos e uma política fiscal expansionista. Em 2021 e 2022, a inflação global e os problemas logísticos pressionaram os preços, levando o Banco Central a subir a Selic de forma agressiva. Como consequência, o YTM dos títulos públicos voltou a subir, refletindo maior cautela dos investidores e a necessidade de juros mais elevados para atrair compradores.

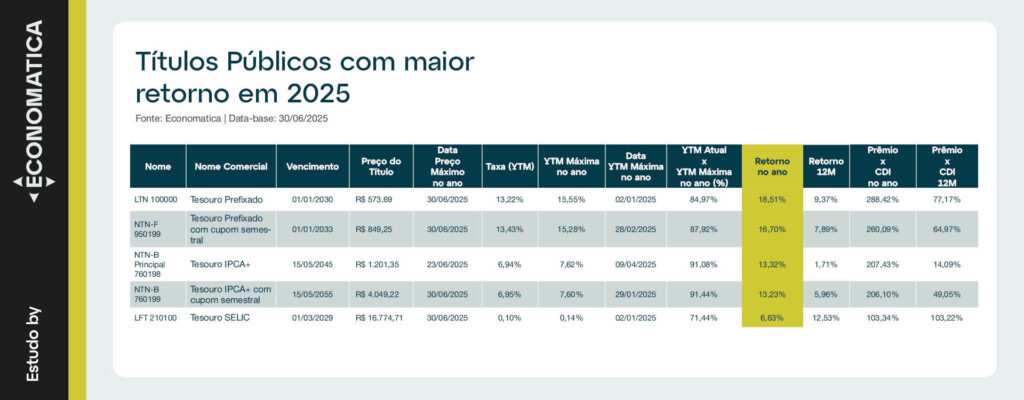

Os Títulos com Maior Retorno em 2025

A tabela abaixo apresenta o título com maior retorno em 2025 em cada classe de título público no fechamento de 30/06/2025. Observou-se que os títulos prefixados apresentaram maior retorno no ano dentre as classes analisadas, refletindo o prêmio de risco exigido pelo mercado diante das incertezas fiscais e do cenário eleitoral próximo.

Os títulos indexados ao IPCA mantiveram retorno no ano atrativo, em parte devido às expectativas de inflação persistente. Esses papéis seguem sendo uma alternativa relevante para quem busca proteção do poder de compra no longo prazo. O título pós fixado indexado a Selic apresentou, nesse período, o menor retorno entre as classes analisadas, isso ocorre porque sua remuneração acompanha a variação da taxa Selic, garantindo maior estabilidade e menor risco de marcação a mercado, mas sem capturar ganhos adicionais que podem ocorrer em momentos de queda de juros ou aceleração inflacionária.

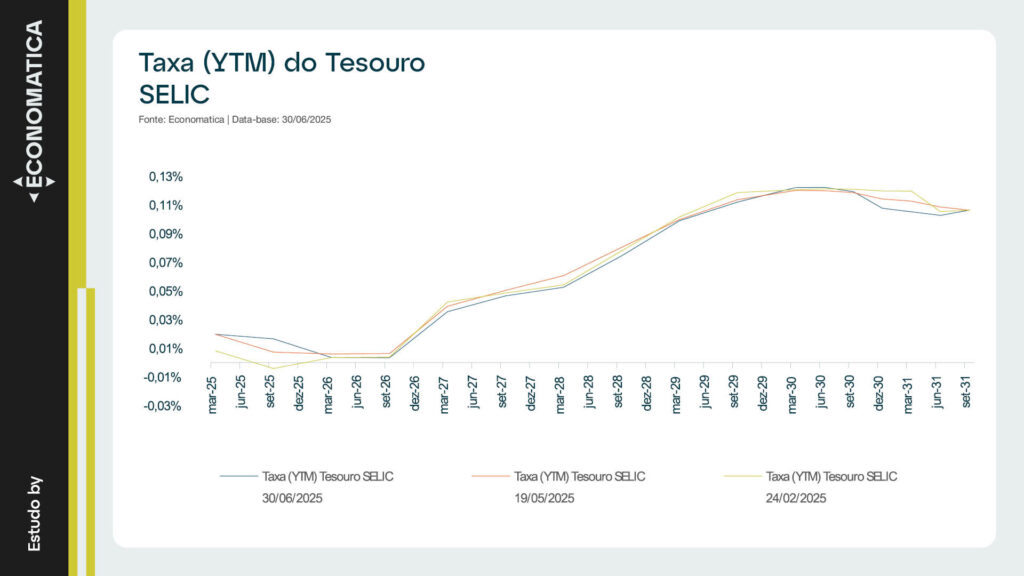

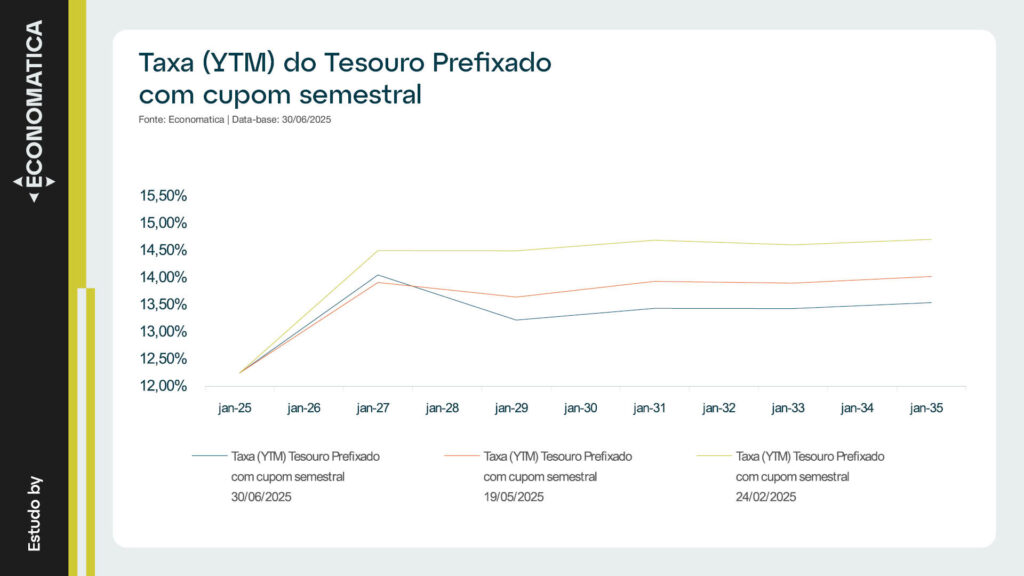

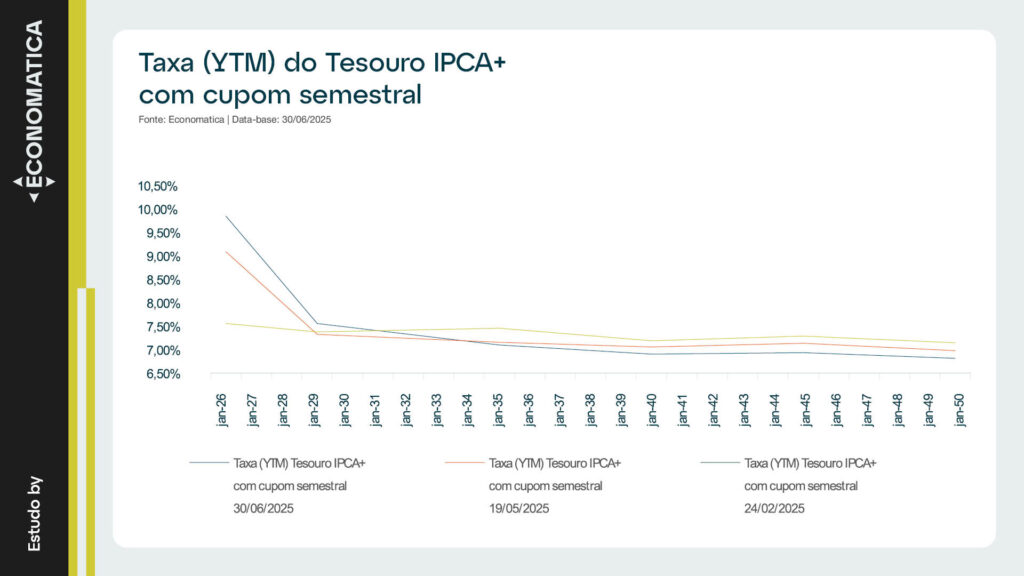

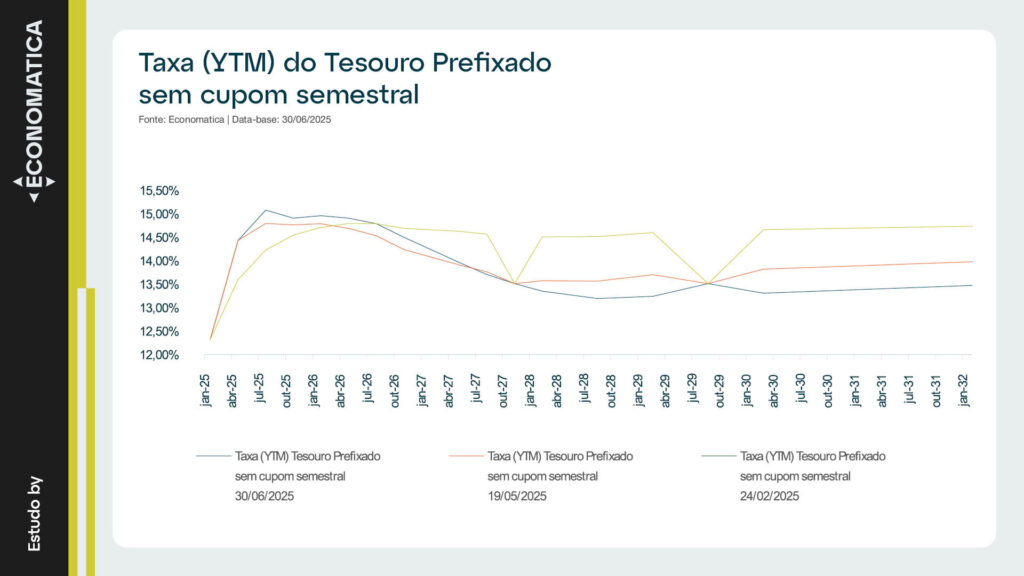

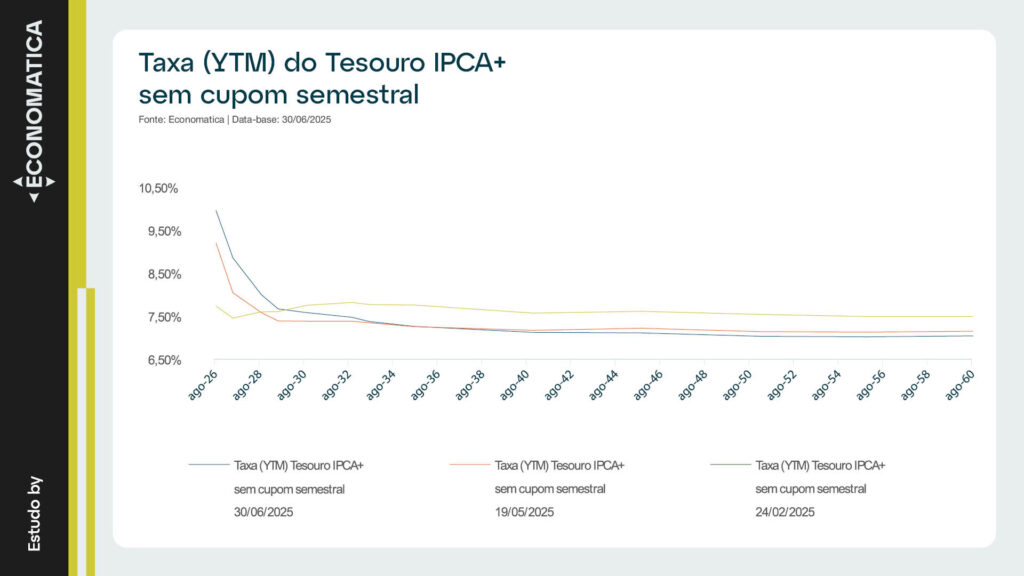

Curva das YTM em 2025

Os gráficos a seguir ilustram a evolução da curva de rendimento até o vencimento (Yield to Maturity – YTM) para diferentes classes de títulos públicos, considerando os recortes das datas 24/02/2025, 19/05/2025 e 30/06/2025. O YTM corresponde à taxa de retorno anualizada que o investidor obterá caso mantenha o título até o vencimento, levando em conta o preço atual de negociação, bem como o fluxo de pagamentos de juros e principal.

Ao analisar os dados, percebe-se que a estrutura das taxas varia conforme a classe dos títulos e o prazo de vencimento. De modo geral, os vencimentos mais curtos refletem de forma mais imediata as expectativas de mercado, enquanto os prazos mais longos incorporam projeções ligadas à trajetória futura da inflação, ao crescimento econômico, ao risco país e a outros fatores relevantes.

No recorte temporal analisado, a comparação entre as datas evidencia fatores como conjunturais — como decisões do Banco Central sobre a taxa Selic, variações nas expectativas inflacionárias e alterações nas condições de liquidez — impactam de maneira distinta os diferentes vencimentos. Essa dinâmica é relevante para a gestão de carteiras, uma vez que a escolha do vencimento influencia diretamente o perfil de risco e o retorno esperado.

Assim, o gráfico não apenas descreve o comportamento atual das taxas, mas também permite inferir tendências na curva de juros, auxiliando na tomada de decisão sobre estratégias de alocação entre diferentes títulos e horizontes de vencimento.

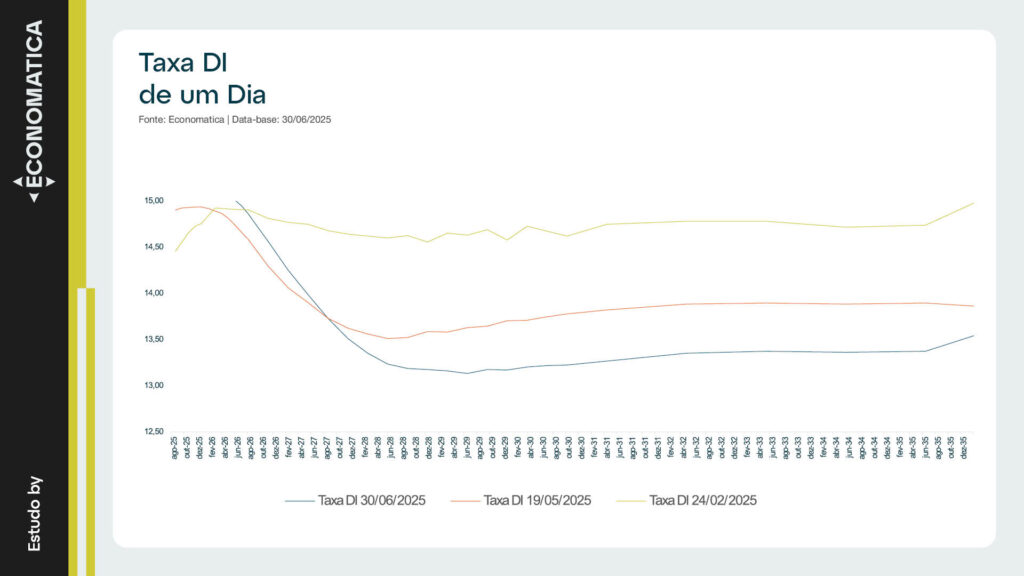

Comparação da Curva Taxa DI de 1 dia em 2025

O gráfico da taxa DI de 1 dia mostra a evolução da curva do custo do dinheiro no mercado interbancário nos contratos de juro futuro nas datas de 24/02/2025, 19/05/2025 e 30/06/2025. Essa taxa representa o juro efetivo praticado entre instituições financeiras em operações de curtíssimo prazo, refletindo a expectativa da trajetória da taxa Selic. Por isso, o DI se consolidou como importante referência para a precificação de diversos ativos de renda fixa no mercado brasileiro.

A análise das três datas permite identificar eventuais movimentos de elevação ou redução das expectativas de curto prazo para a política monetária. Variações positivas podem indicar percepção de maior pressão inflacionária ou ajustes na taxa básica de juros, enquanto quedas podem sinalizar expectativa de flexibilização monetária.

Assim, o acompanhamento do DI de 1 dia é fundamental para compreender a dinâmica de liquidez e a trajetória esperada da Selic, fornecendo subsídios importantes para decisões de investimento e gestão de carteira.

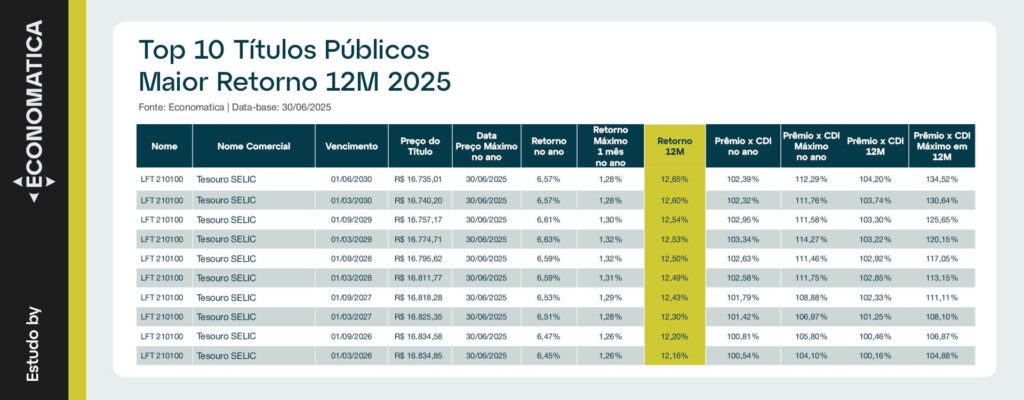

Top 10 Títulos Públicos com Maior Retorno em 12 Meses

A tabela apresenta um ranking dos 10 títulos públicos com maior retorno acumulado em 12 meses até 30/06/2025, todos pertencentes à família Tesouro Selic (LFT 210100), mas com diferentes datas de vencimento entre 01/03/2026 e 01/06/2030.

O desempenho acumulado no ano variou de 6,45% a 6,63%, bastante próximo à própria taxa Selic, enquanto o retorno máximo em um único mês dentro do período oscilou entre 1,26% e 1,32%. No horizonte de 12 meses, a rentabilidade ficou entre 12,16% e 12,65%, evidenciando consistência no desempenho, característica típica dos títulos atrelados à Selic.

Em termos de prêmio em relação ao CDI, observou-se que, no acumulado do ano, os papéis renderam entre 100,81% e 102,99% do indicador. Em alguns momentos, contudo, especialmente no pico anual, chegaram a superar significativamente o benchmark, alcançando até 114,27% do CDI. No acumulado de 12 meses, o retorno relativo variou de 100,10% a 104,20% do CDI, com destaques pontuais como o vencimento em 1º de junho de 2030, que atingiu expressivos 134,52% do CDI em seu ponto máximo.

Os dados revelam que, apesar da homogeneidade quanto ao indexador, a performance desses títulos sofre influência do prazo de vencimento, sendo que papéis mais longos apresentaram picos de prêmio mais elevados, possivelmente refletindo ajustes de mercado e expectativas sobre a política monetária. O fato de todos terem alcançado seu preço máximo no fim de junho sugere a influência de fatores macroeconômicos naquele mês, como decisões do Copom ou a divulgação de indicadores de inflação, que podem ter impulsionado a valorização dos títulos no período.

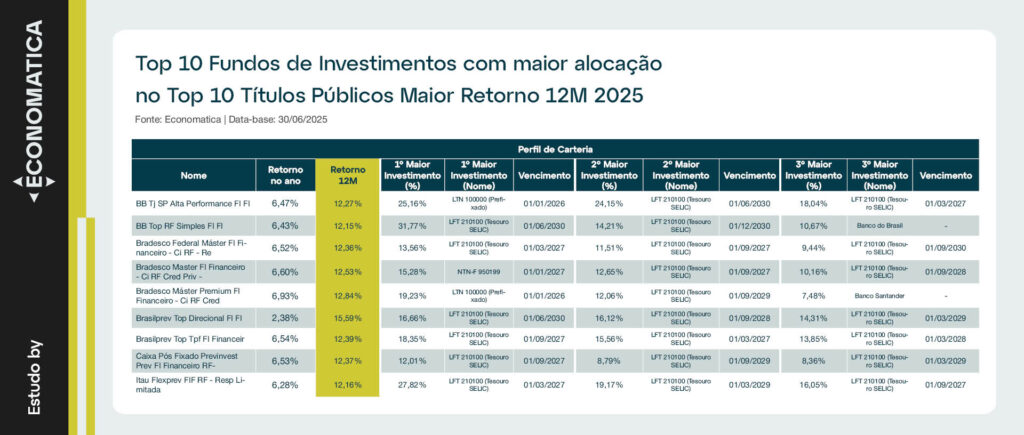

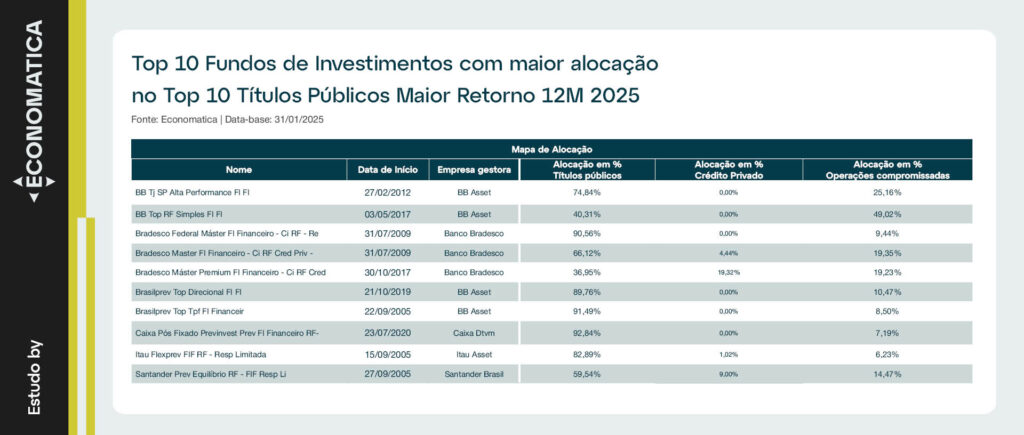

Os Fundos com Maior Alocação nos Títulos de Maior Retorno em 12 Meses

A tabela abaixo apresenta os 10 fundos de investimento que possuem maior alocação nos Top 10 títulos públicos com maior retorno em 12 meses.

A análise dos dez fundos de investimento com maior exposição aos títulos públicos que lideraram o retorno nos últimos doze meses revela um perfil fortemente concentrado em ativos do Tesouro Nacional, especialmente na LFT 210100 (Tesouro Selic). Esses fundos apresentam retorno anualizado muito próximo entre si — variando de 6,28% a 6,65% no acumulado do ano e entre 12,2% e 12,7% no acumulado de doze meses — o que reflete a estabilidade e previsibilidade desse tipo de papel no período analisado.

A composição das carteiras indica que a maior parte dos fundos mantém mais de 80% do patrimônio líquido investido em títulos públicos federais, com baixa exposição a crédito privado, que na maioria dos casos não ultrapassa 4% do portfólio. Entre os três maiores ativos de cada fundo, predominam diferentes séries de Tesouro Selic, reforçando a preferência por liquidez e segurança. Alguns fundos apresentam pequena participação em títulos prefixados, como LTN e NTN-F, e em papéis emitidos por instituições financeiras privadas, como Banco do Brasil e Banco Santander S.A., mas esses ativos têm peso significativamente menor na carteira.

Outro ponto relevante é a utilização de operações compromissadas como instrumento de gestão de liquidez. Em determinados casos, como no BB Top RF Simples FI, essas operações chegam a representar quase metade do portfólio, permitindo ao gestor flexibilidade para atender resgates e aproveitar oportunidades de curto prazo no mercado. No geral, o conjunto desses fundos se caracteriza por um perfil conservador, focado em renda fixa pós fixada, com estratégias alinhadas à preservação de capital e ao acompanhamento da taxa básica de juros.

Considerações Finais

O mercado de títulos públicos e de contratos futuros no Brasil desempenha papel central na economia, servindo de referência para a formação das taxas de juros e constituindo o principal instrumento de financiamento do governo federal. A análise da evolução do volume de títulos emitidos, do comportamento do Yield to Maturity (YTM) e da alocação dos fundos evidencia as dinâmicas complexas que caracterizam esse mercado e sua relevância para o sistema financeiro como um todo.

Os dados apresentados mostram que as crises econômicas, as alterações da política monetária e as expectativas fiscais influenciam diretamente o comportamento dos preços e das taxas dos títulos públicos. Além disso, a gestão ativa dos fundos e dos investidores individuais pode gerar oportunidades de ganhos relevantes, mas também envolve riscos que devem ser ponderados.

Por fim, a diversificação entre as classes de títulos (prefixados, pós fixados e indexados à inflação) é uma estratégia recomendada, permitindo ao investidor equilibrar risco e retorno de acordo com seu perfil e horizonte de investimento.

Esse estudo foi elaborado com a base de dados e o ferramental da Economatica, uma plataforma reconhecida pela sua confiabilidade e abrangência no mercado financeiro. Com acesso a séries históricas, composições de carteira, indicadores de risco e retorno, entre outros dados cruciais, a Economatica possibilita uma análise aprofundada e precisa.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do seu estudo, conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite-nos um trial.

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...

Por Thatiane Oliveira Expansão dos Fundos de Investimento Imobiliários (FIIs) A trajetória...