Por Thatiane Oliveira

O ano de 2025 foi marcado por movimentos relevantes nos mercados financeiros, com desempenho bastante heterogêneo entre classes de ativos, setores e estratégias de investimento. Em um ambiente influenciado por condições monetárias restritivas, mudanças nas expectativas de inflação, oscilações no câmbio e reprecificação de risco global, o comportamento dos ativos reforçou a importância de uma análise integrada entre retorno, volatilidade e capacidade de recuperação em momentos adversos.

Neste estudo, analisamos os ativos que apresentaram os melhores desempenhos ao longo de 2025, considerando diferentes segmentos do mercado financeiro, como mercado de capitais, fundos imobiliários, ações, ETFs e commodities. A abordagem vai além do retorno nominal, incorporando métricas de risco e desempenho ajustado, como volatilidade, drawdown, Sharpe e Sortino, de forma a oferecer uma visão mais completa da relação risco–retorno enfrentada pelo investidor ao longo do ano.

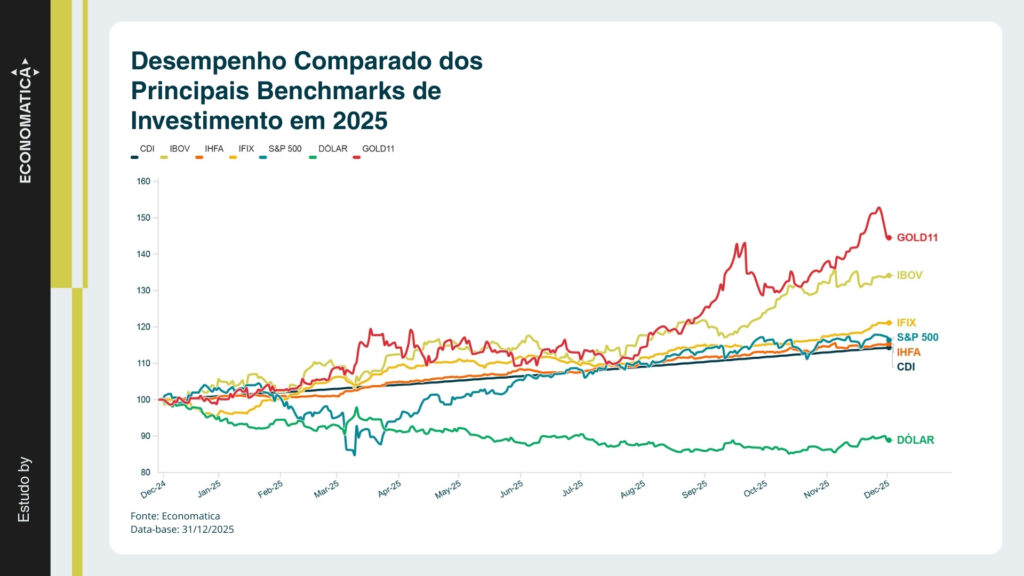

Panorama Geral de 2025

O gráfico abaixo apresenta o desempenho comparado dos principais benchmarks de investimento ao longo de 2025, abrangendo renda fixa, renda variável doméstica e internacional, câmbio e commodities. A visualização evidencia um ano marcado por forte dispersão de retornos entre classes de ativos, reforçando a importância da alocação e da diversificação em diferentes regimes de mercado.

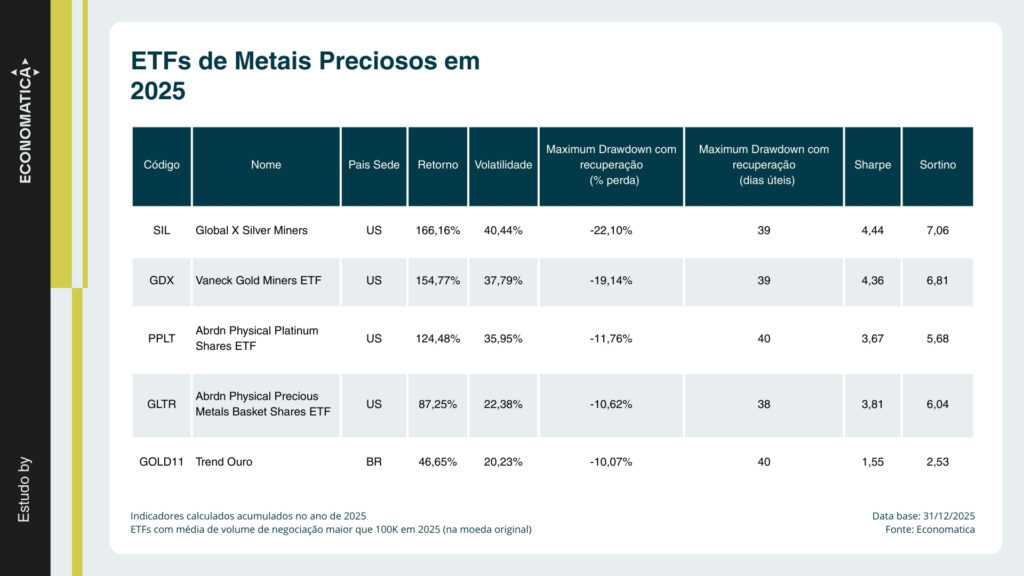

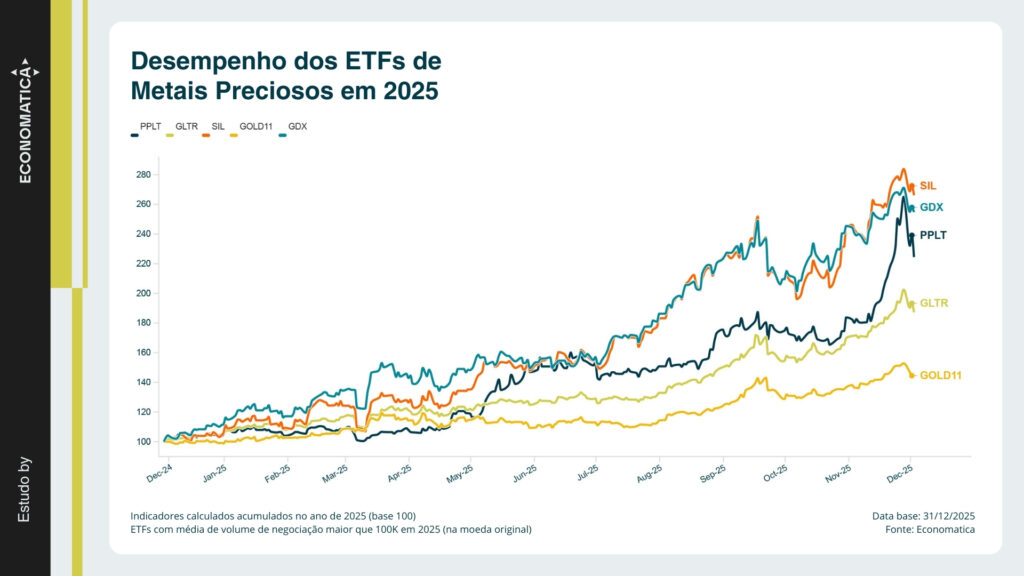

Commodities de Metais Preciosos

O gráfico abaixo mostra que os ETFs de metais preciosos tiveram desempenhos distintos em 2025, refletindo diferentes perfis de risco. O ouro (GOLD11) apresentou retorno mais moderado, porém com menor volatilidade e drawdowns, reforçando seu papel defensivo e de proteção, contribuindo para a redução do risco e preservação de capital nas carteiras.

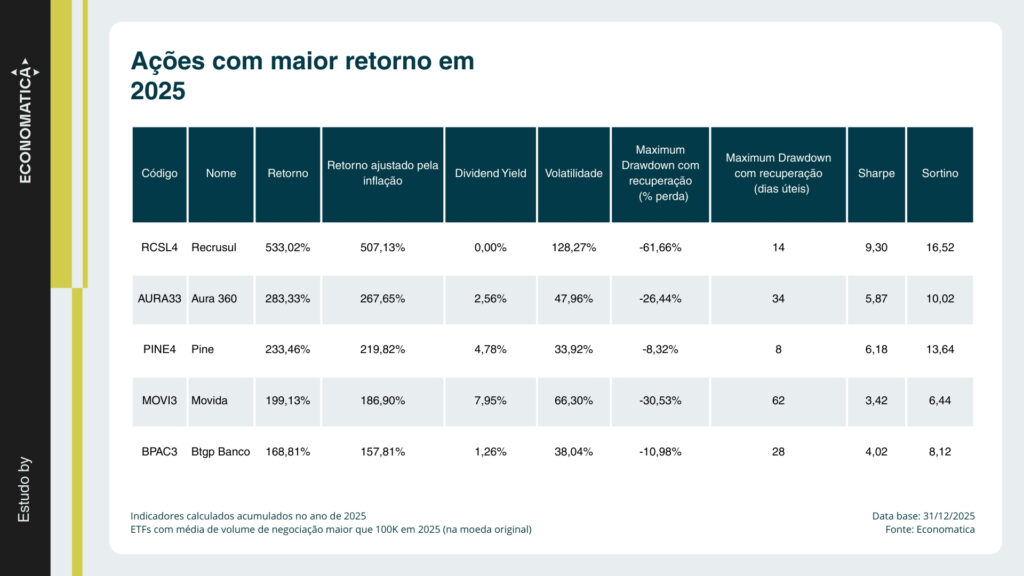

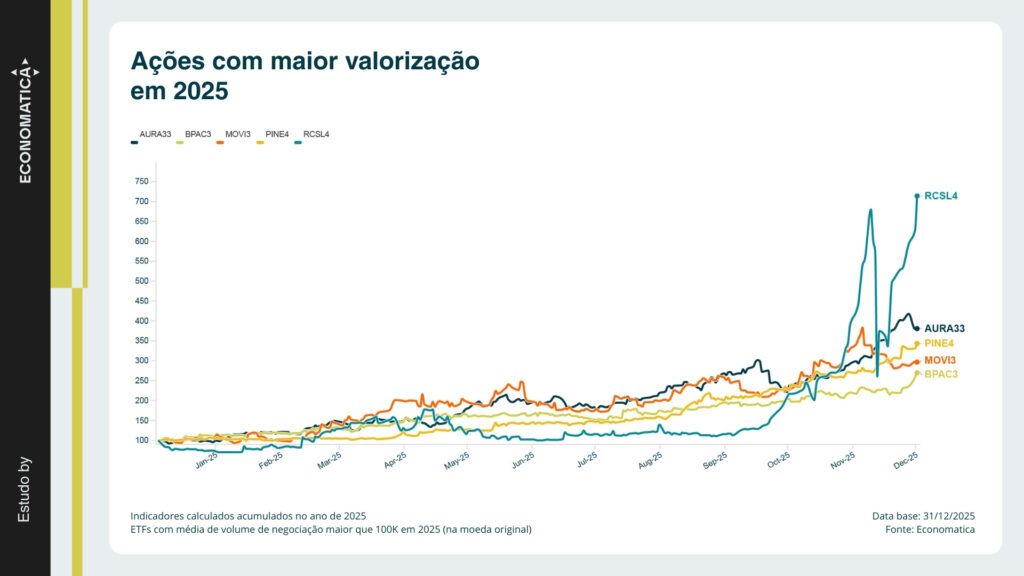

Mercado Doméstico

O gráfico e a tabela abaixo indicam que 2025 apresentou fortes assimetrias de desempenho entre as ações, com destaque para a Recrusul (RCSL4), que registrou retorno superior a 500%, porém acompanhado de elevada volatilidade e drawdowns relevantes. O resultado caracteriza um movimento concentrado e de alto risco, no qual retornos excepcionais vieram à custa de forte exposição, ainda que os elevados índices de Sharpe e Sortino indiquem retorno ajustado ao risco expressivo para quem capturou a valorização.

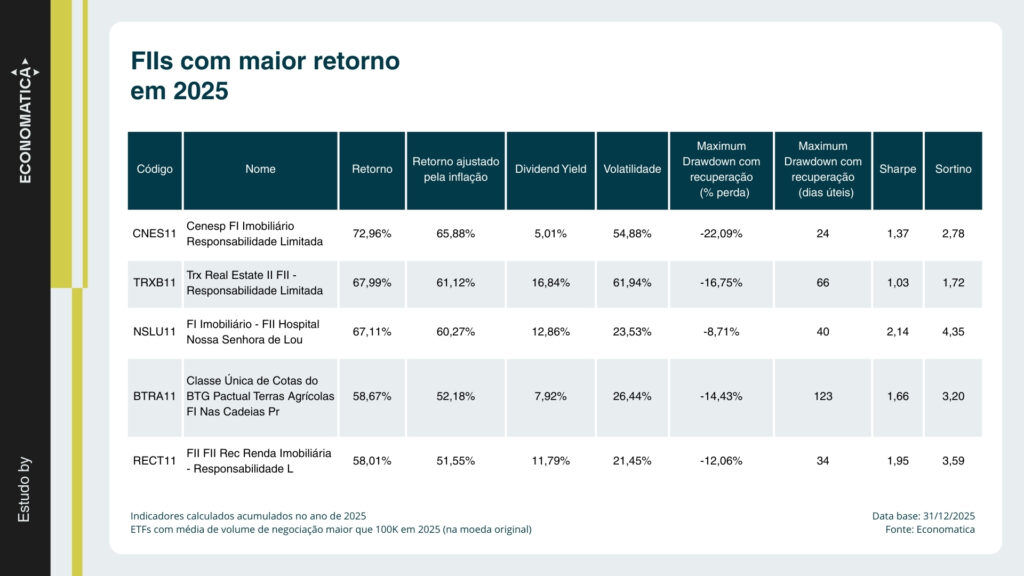

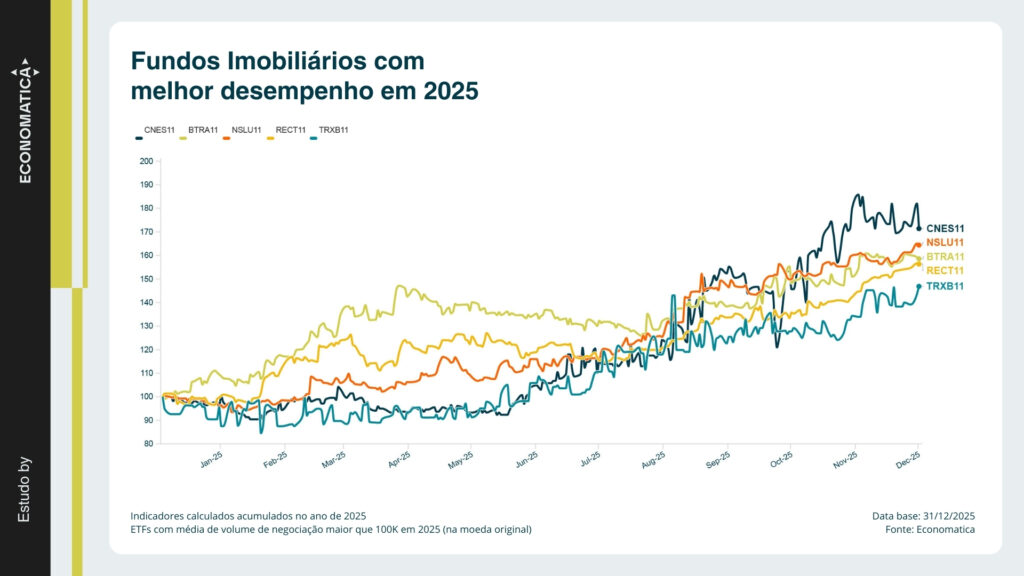

Fundos Imobiliários

A análise dos FIIs em 2025 aponta um desempenho bastante positivo do segmento, com valorização das cotas e rendimentos atrativos. O CNES11 se destacou pelo maior retorno, embora com volatilidade e drawdown elevados, indicando maior sensibilidade ao mercado, ainda assim com uma relação risco-retorno razoável segundo os índices de Sharpe e Sortino.

Considerações Finais

Em síntese, a análise dos ativos que se destacaram em 2025 evidencia que o desempenho superior não esteve concentrado em uma única classe ou estratégia, mas resultou de diferentes combinações entre retorno, risco e capacidade de recuperação. Ativos mais defensivos entregaram trajetórias estáveis e melhor controle de volatilidade, enquanto estratégias mais cíclicas ou alavancadas proporcionaram ganhos elevados ao custo de maior oscilação.

O conjunto dos resultados reforça a importância de avaliar a qualidade do retorno, incorporando métricas de risco ajustado, e destaca que a construção de portfólios eficientes depende da diversificação, do alinhamento ao perfil do investidor e da leitura adequada do contexto macroeconômico ao longo do ciclo.

Metodologia

Os ativos analisados neste estudo atendem ao critério de volume médio diário de negociação superior a 100.000, em sua moeda original, ao longo de 2025, além de apresentarem disponibilidade completa dos indicadores utilizados na análise. Para preservar a consistência e a robustez dos resultados, foram excluídos da amostra os ativos que apresentaram valores considerados outliers, definidos como indicadores até 10 vezes acima ou abaixo da mediana observada na série. Todos os gráficos foram construídos com base 100, permitindo uma comparação padronizada do desempenho relativo entre os ativos ao longo do período analisado.

Esse estudo foi elaborado com a base de dados e o ferramental da Economatica, uma plataforma reconhecida pela sua confiabilidade e abrangência no mercado financeiro. Com acesso a séries históricas, composições de carteira, indicadores de risco e retorno, entre outros dados cruciais, a Economatica possibilita uma análise aprofundada e precisa.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do seu estudo, conforme suas necessidades. Se ainda não for usuário da nossa plataforma, solicite-nos um trial.

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...

Por Thatiane Oliveira Expansão dos Fundos de Investimento Imobiliários (FIIs) A trajetória...