A Instrução CVM 175 marca um momento transformador no mercado de fundos brasileiro, em especial para os Fundos de Investimento em Direitos Creditórios (FIDCs). Ao permitir que investidores individuais aportem recursos nesses fundos, que antes eram exclusivos de investidores institucionais ou qualificados, houve uma democratização do acesso a esses instrumentos financeiros. Essa mudança promete ampliar significativamente a base de investidores e potencializar a captação de recursos para esses fundos. Desta forma, o presente estudo busca oferecer um panorama dessa classe de fundos, que têm se mostrado cada vez mais importantes no fornecimento de crédito, em particular para MPMEs, destacando-se pelo seu papel no acesso a financiamentos e pela tendência ascendente de crescimento, reforçando a sua adoção como instrumentos de crédito na indústria de fundos.

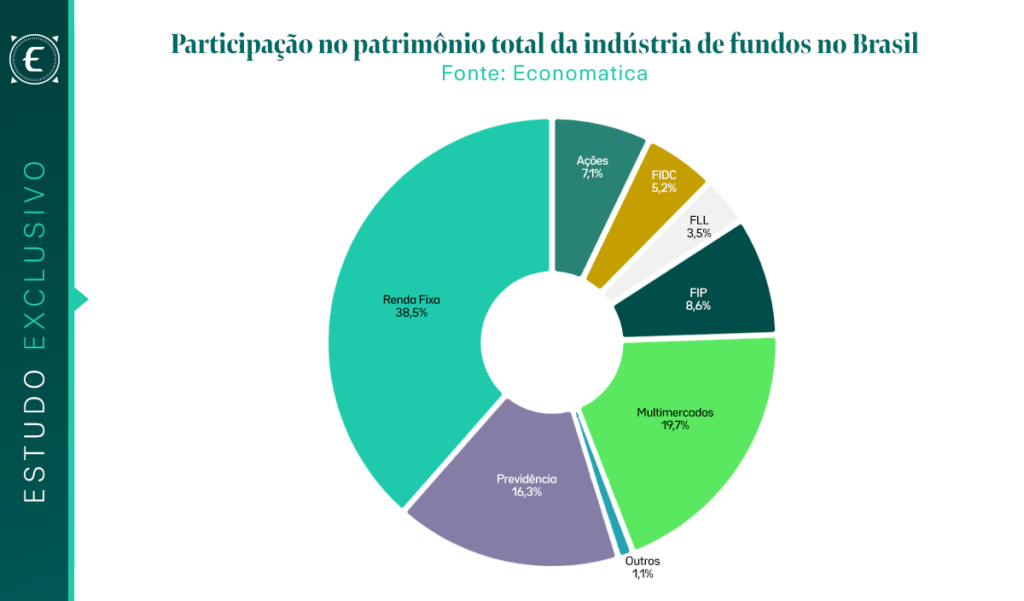

A distribuição do patrimônio líquido entre as diversas classes de fundos reflete uma estratégia de alocação cautelosa por parte dos investidores brasileiros, como demonstrado pela dominância dos fundos de Renda Fixa, que detêm 38,5% do total. Os fundos Multimercados, com 19,7%, surgem como a segunda classe mais representativa. Aproximando-se em magnitude, os fundos de Previdência, que compõem 16,3% do AuM, refletem o engajamento do investidor na construção de um portfólio de longo prazo e com benefícios fiscais. No segmento dos fundos estruturados, os FIPs representam 8,6% do total, evidenciando o crescimento da classe e as crescentes oportunidades em Private Equity no Brasil. Os FIPs, juntamente com os FIDCs, que representam 5,2%, demonstram a maturação do mercado e a busca por diversificação além dos ativos tradicionais.

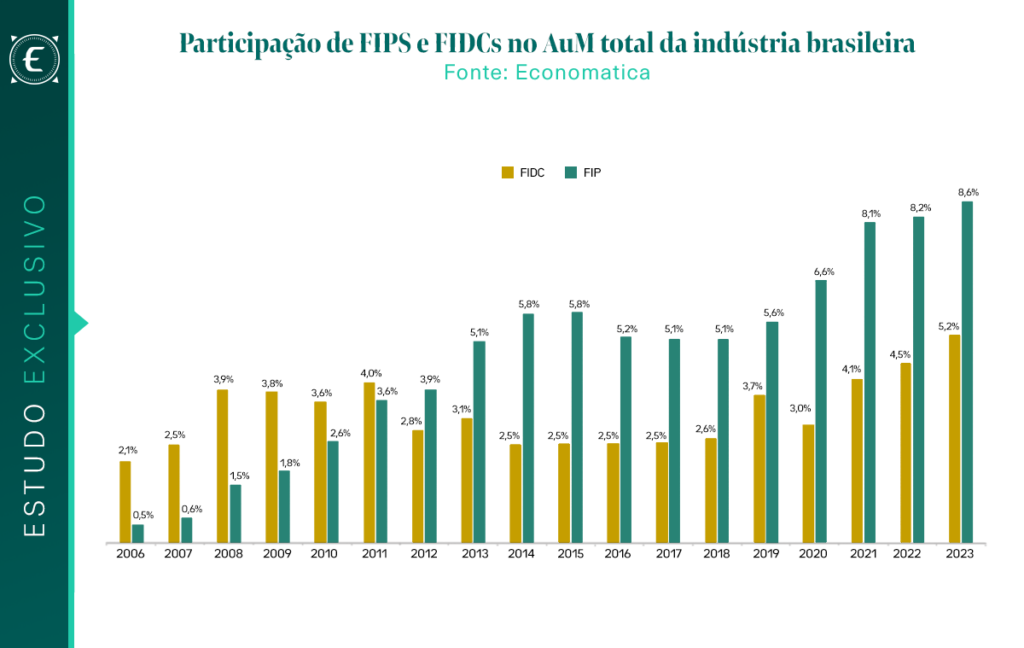

Historicamente, os FIDCs começaram com uma modesta participação de 2,1% do AuM total em dezembro de 2006, que aumentou para 2,5% no ano seguinte, sinalizando uma crescente em estruturas de securitização de recebíveis. Até 2013, os FIDCs mantiveram uma presença constante, mas os FIPs começaram a se sobressair, com sua participação no AuM elevando-se de 3,1% para 5,8% entre dezembro de 2013 e dezembro de 2014.

De 2014 a 2023, testemunhou-se uma consolidação dos FIDCs e um significativo crescimento dos FIPs, alcançando, respectivamente, 5,2% e 8,6% do AuM total da indústria de fundos. Com a implementação da CVM 175, espera-se um incremento no capital direcionado aos FIDCs por investidores individuais, o que deve promover maior liquidez e atrair um perfil de investidor mais amplo. Isso não apenas fortalece o mercado secundário, mas também estimula o desenvolvimento de estratégias de investimento mais sofisticadas além da participação de novos emissores.

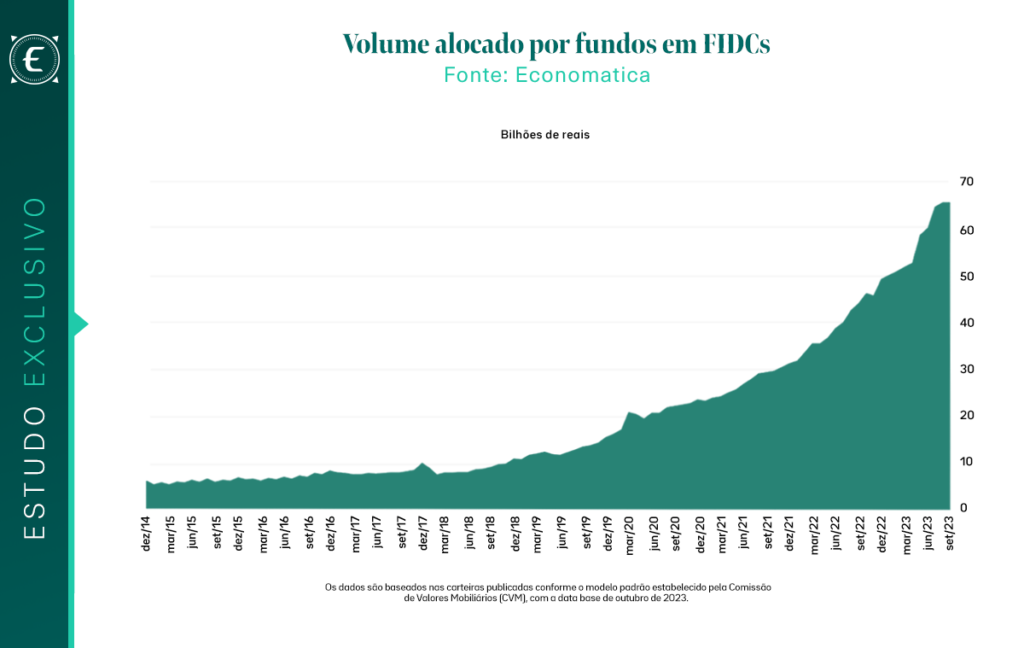

O gráfico abaixo ilustra a evolução do volume alocado em Fundos de Investimento em Direitos Creditórios (FIDCs) por outros fundos da indústria de fundos brasileira, evidenciando o crescente papel dos FIDCs como uma classe de ativo significativa também para gestores de fundos. Nota-se que o valor alocado por outros fundos em FIDCs teve um salto após 2019, subindo de R$ 6,03 bilhões no final de 2014 para R$ 65,8 bilhões em outubro de 2023, conforme os dados mais recentes disponíveis, respeitando a prerrogativa de ocultação de posições por parte dos fundos.

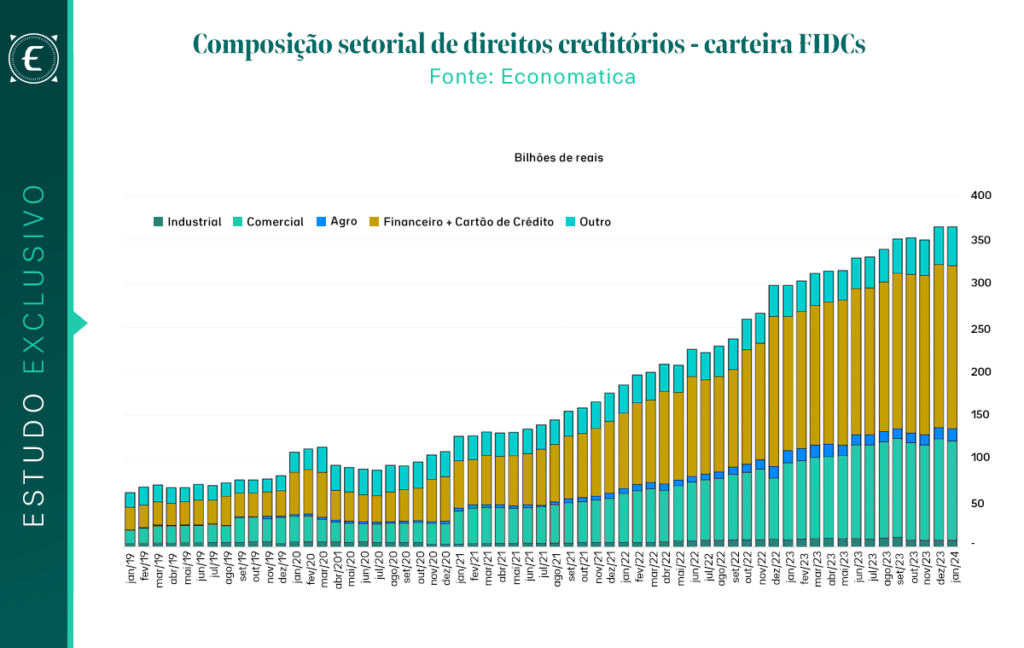

Entendendo a progressão dos Fundos de Investimento em Direitos Creditórios, é essencial analisarmos a alocação de ativos desses fundos para discernir como eles direcionam o capital para fomentar o crédito e otimizar a rentabilidade do patrimônio sob gestão. Para tanto, examinamos a composição setorial da carteira dos FIDCs.

Em janeiro de 2019, a carteira total dos FIDCs era de cerca de R$ 64,46 bilhões, distribuídos de forma diversificada entre os setores industrial, comercial, agrícola, financeiro (incluindo cartão de crédito) e outros. Avançando para outubro de 2023, notamos um salto significativo para aproximadamente R$ 367,67 bilhões. O segmento ‘Financeiro + Cartão Crédito’ se sobressai, marcando um aumento contínuo e indicando um apetite acentuado dos FIDCs por ativos associados a operações financeiras e crédito ao consumidor.

Em contraste, os setores ‘Industrial’ e ‘Comercial’ exibem um crescimento mais contido, sugerindo uma alocação equilibrada dos FIDCs em setores tradicionalmente produtivos. O setor ‘Agro’ persiste com uma participação estável, refletindo a importância estratégica dos FIDCs como mecanismos de financiamento para o agronegócio, um pilar fundamental da economia do país.

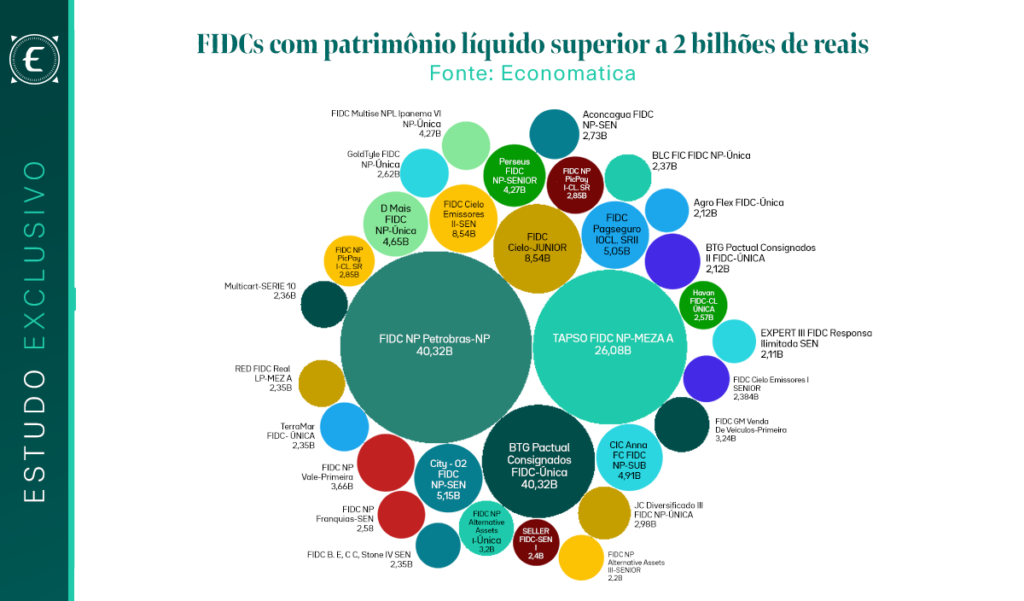

Com a análise histórica dos FIDCs na indústria brasileira e na perspectiva de crescimento impulsionada pela recente resolução da CVM, passamos agora a identificar os principais fundos do mercado. Isso engloba tanto os FIDCs quanto as gestoras que se destacam por sua expressiva representatividade no setor.

No ápice da lista está o FIDC Np Petrobras, com um PL de R$ 40,32 bilhões. Este fundo tem uma exposição às operações de crédito relacionadas à indústria petrolífera, refletindo uma estratégia de investimento que capitaliza sobre a escala da Petrobras.

Seguindo, o Tapso FIDC Np com PL de R$ 26,08 bilhões, demonstra uma concentração em recebíveis mercantis. O BTG Pactual Consignados FIDC, com PL de R$ 13,92 bilhões, destaca-se por sua exposição a créditos consignados, uma classe de ativos que tende a oferecer estabilidade devido à sua natureza de pagamento via desconto em folha.

O FIDC Cielo-Junior, com PL de R$ 8,54 bilhões, e o FIDC Cielo Emissores II, com PL de R$ 5,15 bilhões, ambos vinculados à Cielo, uma das principais empresas de pagamento eletrônico, refletem uma concentração em direitos creditórios oriundos de transações comerciais via cartão de crédito, um setor que tem se expandido com o crescimento do e-commerce e das vendas digitais.

Este estudo, baseado nos dados confiáveis da Economatica, destaca não apenas a escalada dos FIDCs como instrumentos de crédito valiosos e cada vez mais presentes na indústria de fundos brasileira, mas também enfatiza o papel estratégico das gestoras que conduzem o crescimento dessa classe de ativos. A expansão do patrimônio líquido alocado em FIDCs reflete uma indústria em evolução e adaptada às novas regulamentações, como a Instrução CVM 175, que continua a abrir portas para uma gama mais ampla de investidores.

Para explorar ainda mais essas análises ou personalizar estudos, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br. Caso seja usuário da nossa solução, teremos prazer em personalizar um estudo para você. Se ainda não for usuário da nossa plataforma, solicite um trial.

Por Suelen Leal Ao longo da última década, o Bitcoin tem atraído...

Por Suelen Leal A cotação do dólar norte-americano (USD) frente ao real...

No Brasil, os fundos de previdência surgem como uma ferramenta valiosa para...