Em 2021, os grandes bancos registram o maior volume de lucros desde 2006. O Santander foi o banco com maior ROE desde 2018, entre esses bancos. A PDD recuou em 31%, enquanto os Dividendos subiram 12%.

A Economatica consolidou informações sobre os resultados dos quatro maiores bancos brasileiros: Banco do Brasil, Bradesco, Itaú Unibanco e Santander Brasil. Foram consultados aos demonstrativos financeiros contábeis entregues a CVM de 2006 até 2021.O período da amostra é definido em virtude de o Santander Brasil tem a primeira informação oficial na autarquia apenas no ano de 2006.

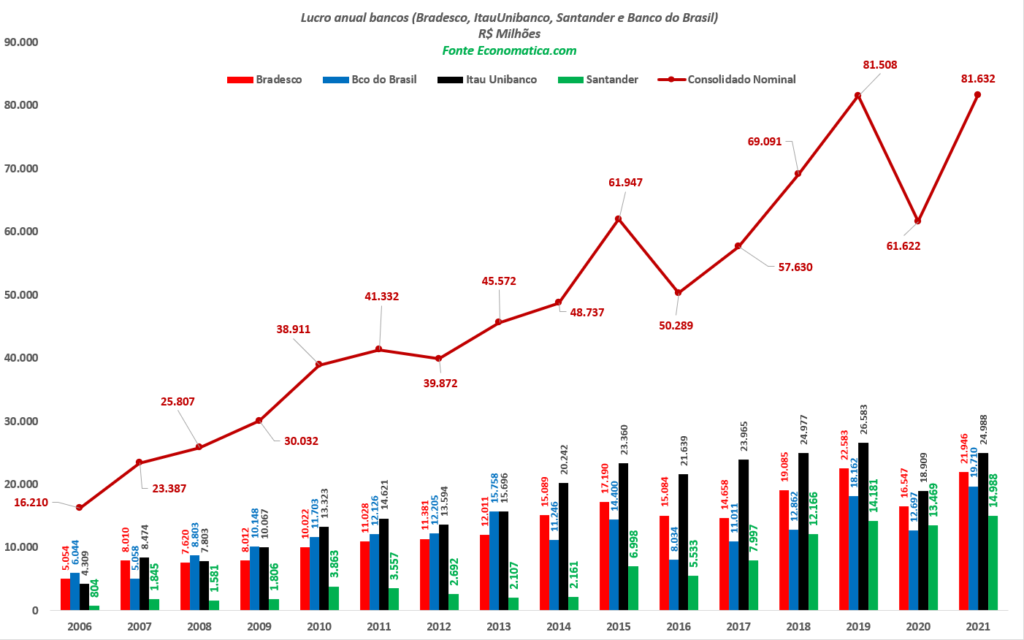

Lucro líquido nominal consolidado

O lucro líquido consolidado dos 4 maiores bancos brasileiros (Banco do Brasil, Bradesco, Itaú Unibanco e Santander Brasil) no ano de 2021 foi de R$ 81,63 bilhões, que é o maior lucro nominal já registrado desde 2006 por esses bancos, número que ultrapassa o recorde anterior no ano de 2019, quando o lucro consolidado foi de R$ 81,50 bilhões.

O levantamento não considera nenhum ajuste pela inflação.

No ano de 2021, o Itaú Unibanco teve o maior lucro acumulado, com R$ 24,9 bilhões, seguido pelo Bradesco com R$ 21,9 bilhões, Banco do Brasil com R$ 19,7 bilhões e Santander Brasil com R$ 14,9 bilhões.

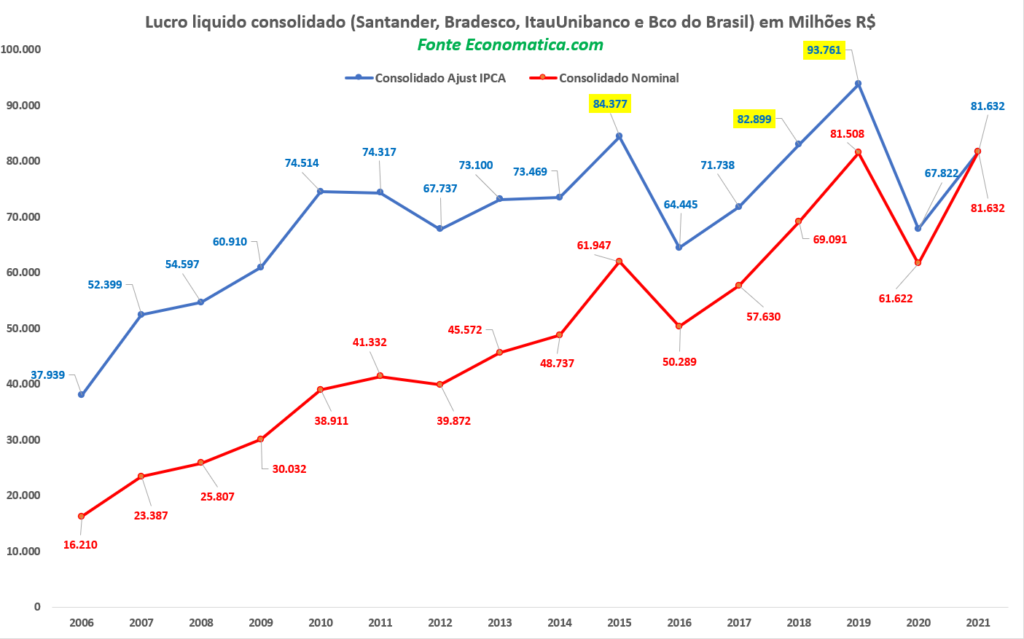

Lucro líquido consolidado com valores ajustados pelo IPCA até dezembro de 2021

Uma segunda fotografia considera o lucro de 2006 até 2020, ajustados pelo IPCA até dezembro de 2021, o que permite comparar o lucro em valores constantes.

Com o ajuste pela inflação, o maior lucro consolidado dos quatro bancos aconteceu no ano de 2019, em valores corrigidos foi de R$ 93,7 bilhões, seguido pelo ano de 2015 com R$ 84,3 bilhões, de 2018 com R$ 82,89 bilhões e, na quarta posição, pelo ano de 2021, com R$ 81,63 bilhões.

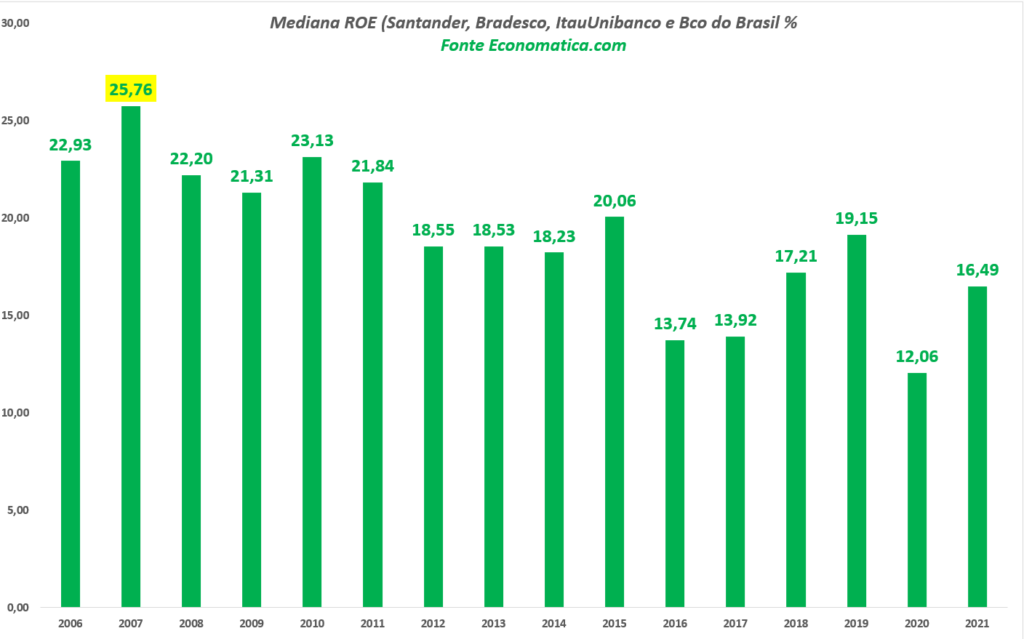

Mediana do ROE

Em 2021, a mediana do ROE dos quatro maiores bancos brasileiros foi de 16,49%, o que é 4,42 pontos percentuais superior ao do ano de 2020.

O melhor desempenho da amostra foi no ano de 2007, quando a mediana atingiu 25,76%.

O ano de 2020 tinha quebrado uma sequência de três anos de crescimento.

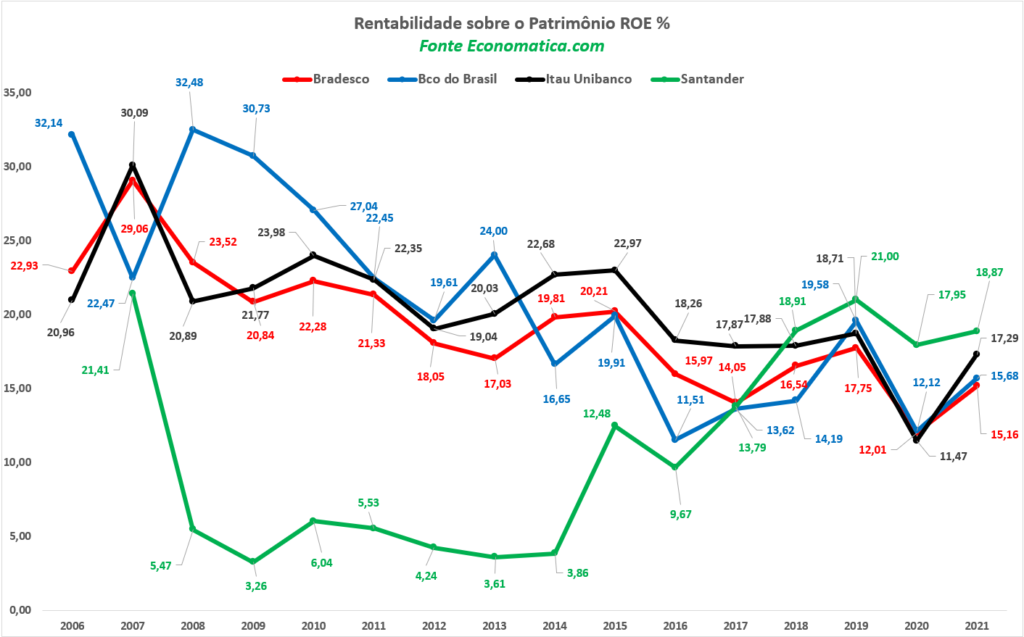

ROE individual

Pelo quarto ano consecutivo, o Santander Brasil teve o melhor ROE (em 2021) entre os quatro maiores do Brasil, com 18,87%, seguido pelo Itaú Unibanco com 17,29% (que em 2020 era o quarto da lista). Na terceira posição está o Banco do Brasil com 15,68% e, o Bradesco, na última posição com 15,16%.

O ROE utilizado na amostra é calculado pela plataforma da Economatica da seguinte maneira:

ROE = 100 * Lucro Líquido Ano 0 / ((Patrimônio Líquido Ano 0 + Patrimônio Líquido Ano -1) / 2)

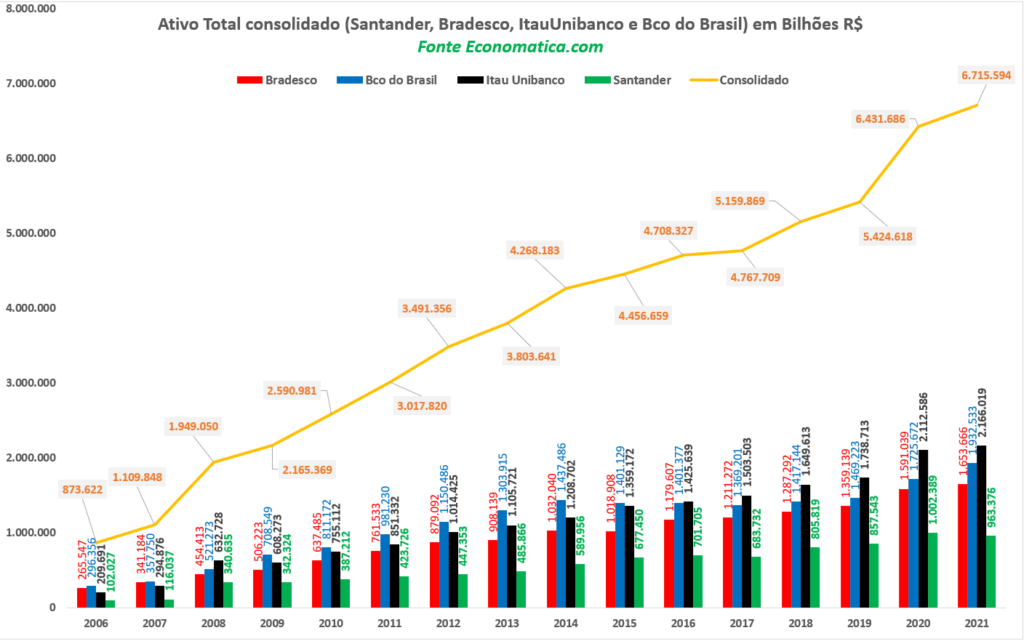

Ativo Total

Em 2021, o ativo total consolidado dos quatro maiores bancos brasileiros foi de R$ 6,71 trilhões, valor 4,41% superior ao do ano de 2020. O maior crescimento entre 2021 e 2020 foi o do Banco do Brasil (11,99%), com o Bradesco tendo o segundo maior crescimento (3,94%) e o Itaú Unibanco o terceiro maior (2,53%). O Santander perdeu 3,89% entre 2002 e 2021.

O Itaú Unibanco continua sendo o maior banco por ativos no Brasil e na América latina, com R$ 2,16 trilhões, seguido pelo Banco do Brasil com R$ 1,93 bilhão, Bradesco com R$ 1,65 trilhão e Santander com R$ 963 bilhões.

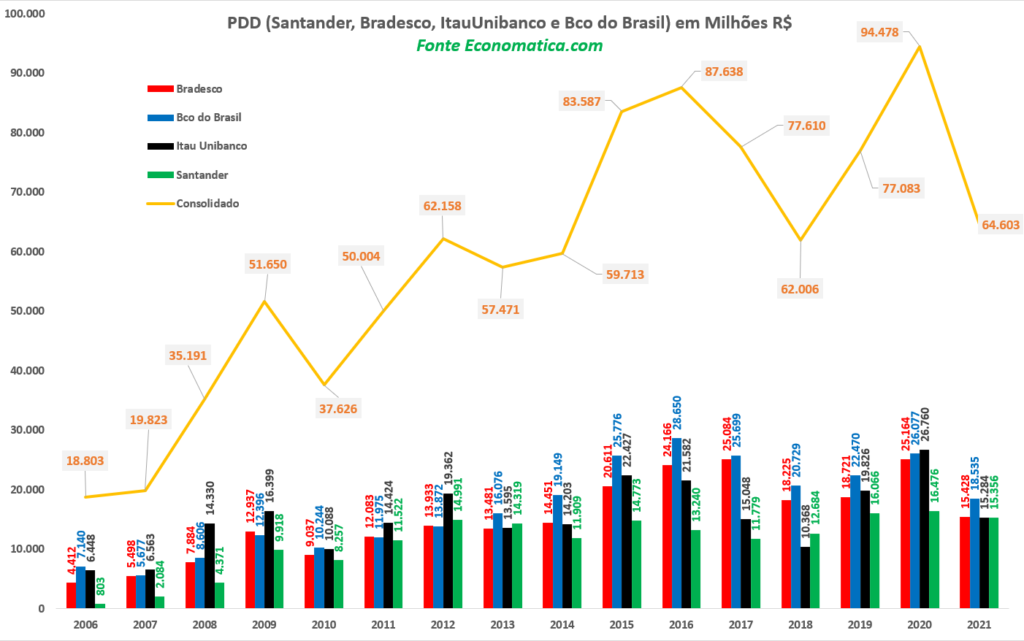

Provisionamento de devedores duvidosos

Em 2021 registramos uma queda de 31,62% na PDD consolidada dos quatro bancos. O valor nominal em 2021 foi de R$ 64,6 bilhões, contra R$ 94,47 bilhões no final de 2020.

A maior PDD entre os grandes bancos é do Banco do Brasil, que em 2021 registrou R$ 18,5 bilhões, o que representa um recuo de -28,92% com relação ao ano de 2020.

O maior recuo entre 2020 e 2021 foi do Itaú Unibanco, com queda de 42,88% na PDD, seguido pelo Bradesco (com recuo de -38,69%) e Santander Brasil (com queda de -6,80%).

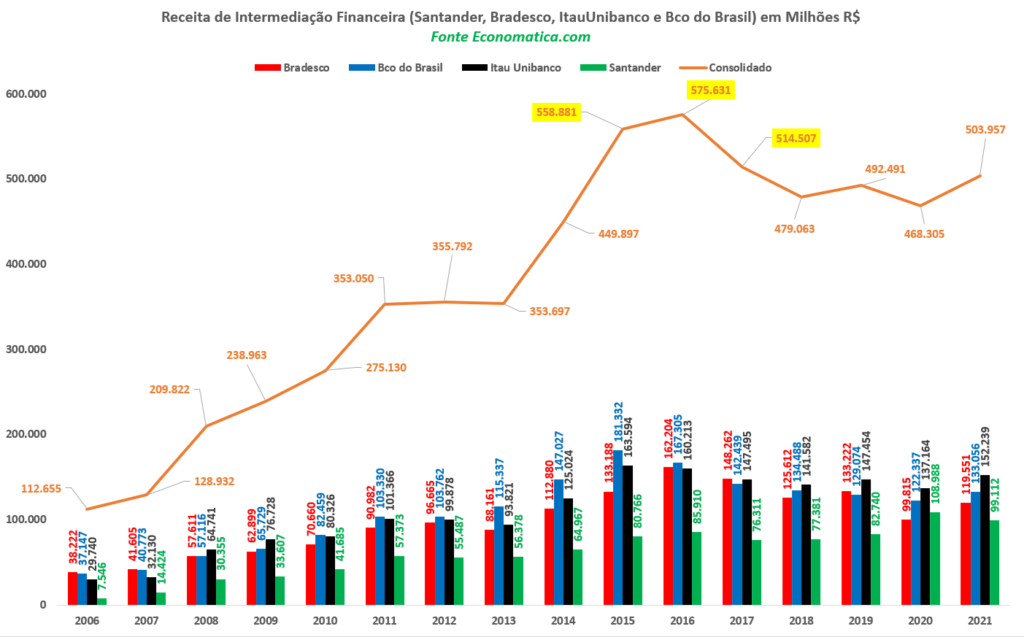

Receita Intermediação financeira

No ano de 2021, a receita de intermediação financeira dos quatro maiores bancos consolidado foi de R$ 503,9 bilhões, valor 7,61% superior ao de 2020.

O Itaú Unibanco teve o maior valor, com R$ 152,3 bilhões, seguido pelo Banco do Brasil com R$ 133,0 bilhões, Bradesco com R$ 119,5 bilhões e Santander com R$ 99,11 bilhões.

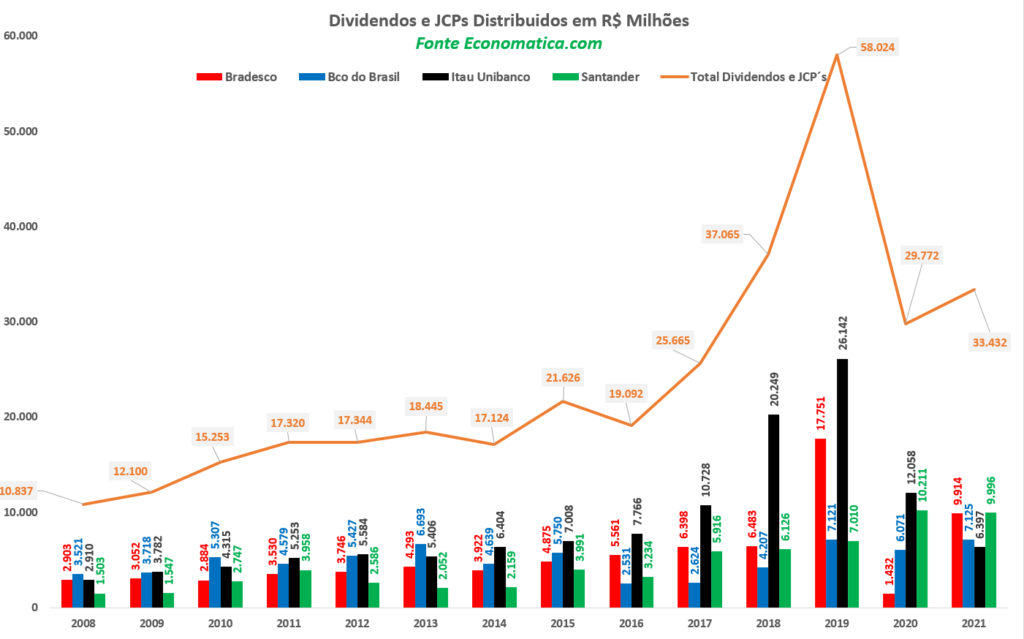

Dividendos

O volume de dividendos e JCP distribuídos pelos bancos no ano de 2021 foi de R$ 33,4 bilhões, o que é 12,29% superior ao do ano de 2020.

O Santander é o banco com maior volume de dividendos e JCP distribuídos no ano de 2021, com R$ 9.99 bilhões, seguido pelo Bradesco com R$ 991 bilhões. Na terceira posição está o Banco do Brasil com R$ 7,12 bilhões e o Itaú Unibanco fecha a lista com R$ 6,39 bilhões.

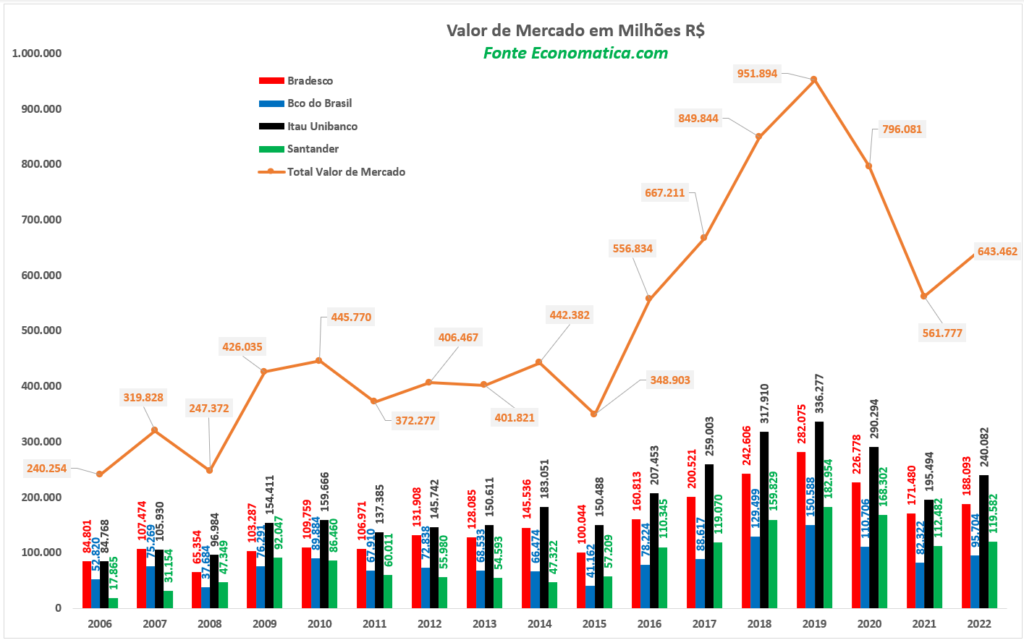

Valor de mercado

O valor de mercado consolidado dos quatro maiores bancos do Brasil em 14 de fevereiro de 2022 de R$ 643,4 bilhões, o que representa crescimento de 14,54% com relação ao final de 2021. O Itaú Unibanco, com R$ 240,0 bilhões, é o maior banco por valor de mercado, seguido pelo Bradesco com R$ 188,0 bilhões, Santander com R$ 119,5 bilhões e o Banco do Brasil fecha a lista com R$ 95,7 bilhões.

O Itaú Unibanco é o banco com maior crescimento de valor de mercado no ano de 2022 (até 14 de fevereiro), com 22,81% de valorização, seguido pelo Banco do Brasil com 16,26%, Bradesco com 9,69% e Santander com 6,31%.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone 011 40813800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do estudo e implementar a nova ferramenta conforme suas necessidades.

Se ainda não for usuário da nossa plataforma solicite um trial.

No Brasil, os fundos de previdência surgem como uma ferramenta valiosa para...

Um dos principais desafios para investidores é tentar superar o mercado por...

Descubra como a Lei 14.801/2024 está impulsionando investimentos sustentáveis. Acesse o estudo completo da Economatica para uma análise detalhada para entender seu perfil no mercado financeiro e o fluxo de recursos para as novas debêntures.