A habilidade para analisar informações financeiras é essencial para investidores e partes interessadas que desejam compreender o desempenho financeiro e operacional de empresas. Neste cenário, a Economatica se destaca como uma ferramenta de alta confiabilidade e abrangência, essencial para a interpretação e cruzamento de dados financeiros consolidados, oferecendo visões aprofundadas do mercado.

Após o término de mais um período de divulgação de resultados, a Economatica realizou a compilação de informações de mais de 360 empresas que reportaram seus resultados do 3 trimestre de 2023 à Comissão de Valores Mobiliários (CVM). Importante ressaltar que a análise excluiu empresas do setor bancário e intermediários financeiros, considerando as características únicas de seus balanços, que os distinguem de outros setores.

O estudo abrange um período que se inicia no último trimestre de 2021 e se estende até o terceiro trimestre de 2023. Com o objetivo de proporcionar uma avaliação mais equitativa, optamos por realizar uma análise que, além da visão global, exclui os resultados de duas empresas de grande porte: Petrobras e Vale. Esta decisão se baseia no fato de que o tamanho e a influência significativa dessas corporações podem distorcer a representatividade do conjunto total.

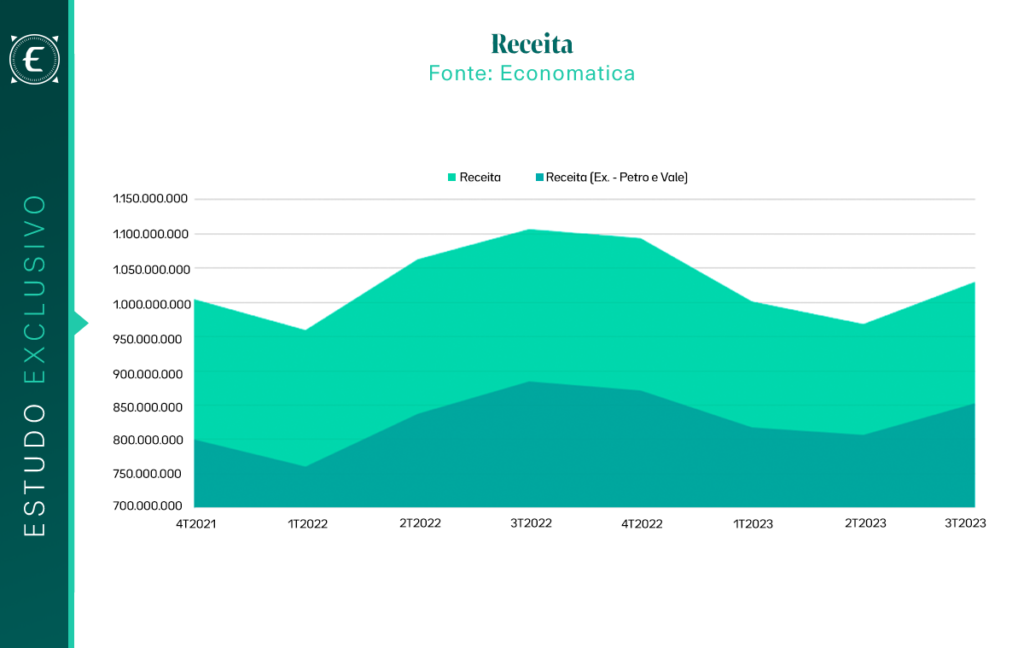

Inicialmente, houve um declínio na receita no primeiro trimestre de 2022, mas este foi seguido por um período de recuperação constante nos trimestres subsequentes. Este panorama muda um pouco quando removemos as grandes influências da Petrobras e da Vale da equação. Sem essas gigantes, o cenário apresenta uma estabilidade mais pronunciada, sem grandes variações, apresentando uma retomada da receita entre o segundo e terceiro trimestre de 2023.

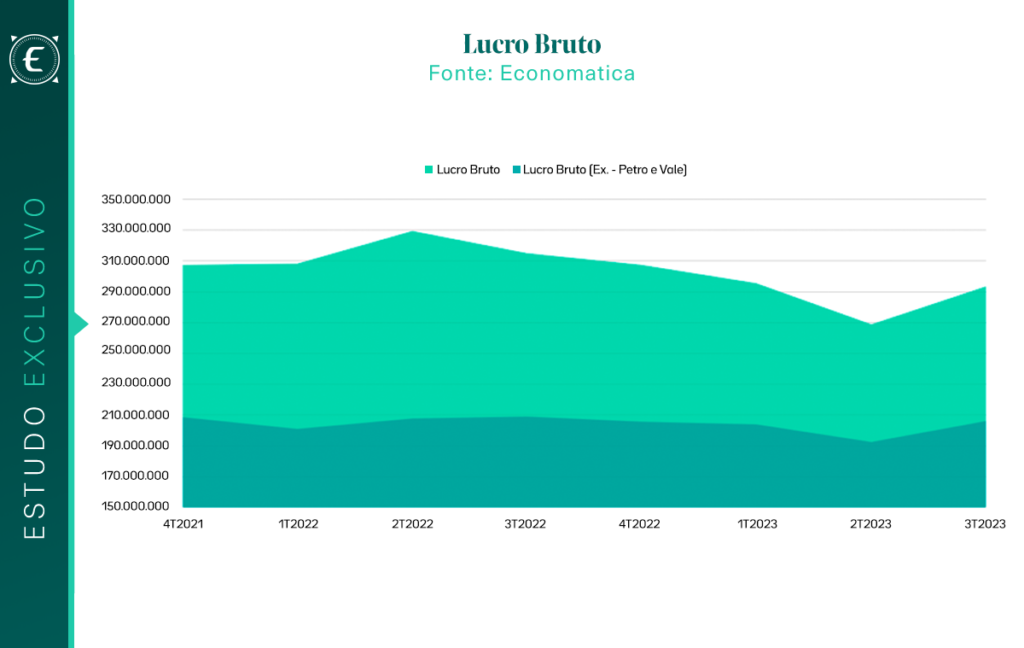

Ao analisar o Lucro Bruto, que é a receita após a dedução do Custo dos Produtos Vendidos (CPV), observa-se uma inversão na tendência de queda do lucro bruto que se manifestou nos trimestres anteriores. No 3T23, há um sinal de recuperação. Comparando com o trimestre anterior (2T23), o lucro bruto, incluindo as contribuições de Petrobras e Vale, registra um aumento significativo de cerca de 9,2%. O lucro bruto sem essas gigantes, que vinha mostrando uma tendência de diminuição, apresenta um aumento de 5% no 3T23 em relação ao trimestre anterior. Este aumento confirma uma melhora geral, mesmo sem contar com grandes empresas como Petrobras e Vale.

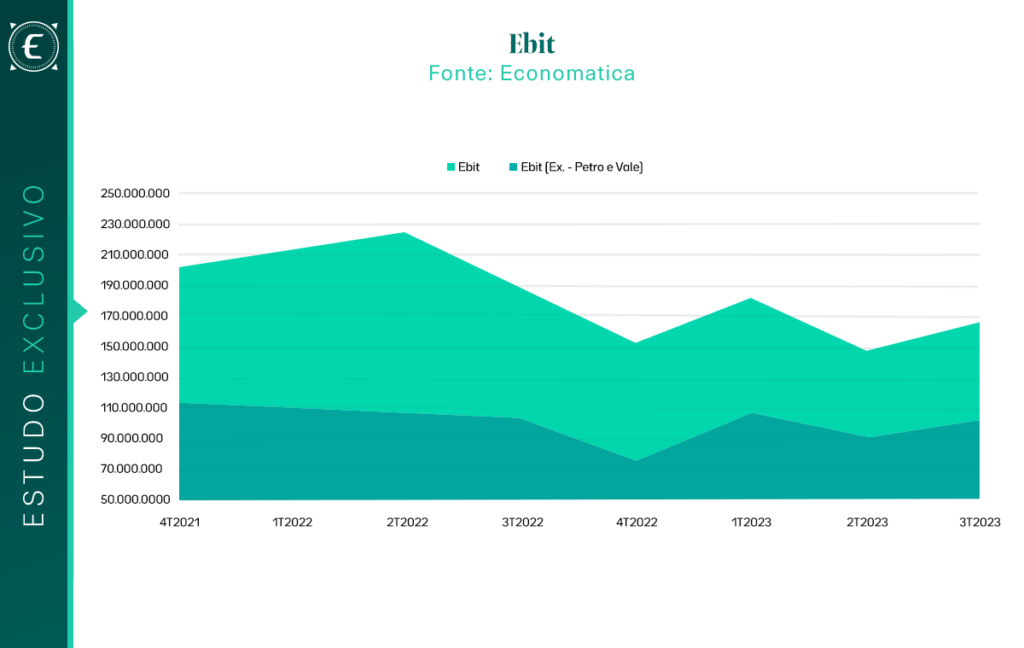

Para o EBIT, que reflete o lucro antes de juros e impostos, houve uma recuperação no 3T23 após um declínio no trimestre anterior. Este aumento, de aproximadamente 13% em relação ao 2T23, indica uma melhoria nas operações e eficiência administrativa, mesmo quando consideramos os números influenciados por Petrobras e Vale. Sem essas empresas, o EBIT também mostrou um aumento, cerca de 12,4%, sugerindo uma robustez operacional mais ampla.

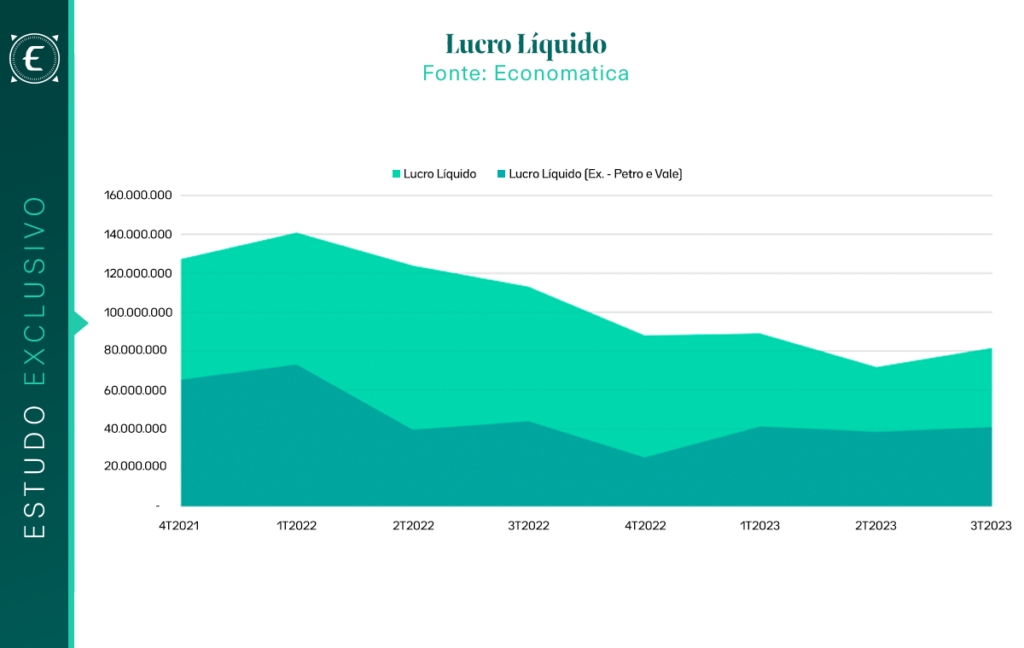

Já o Lucro Líquido, que é um indicador crucial da rentabilidade final de uma empresa, apresentou uma tendência similar no 3T23. Após uma fase de queda, observamos um aumento de aproximadamente 13,5% em relação ao 2T23. Este crescimento é ainda mais significativo quando excluímos Petrobras e Vale da análise, onde o aumento é de cerca de 6,7%.

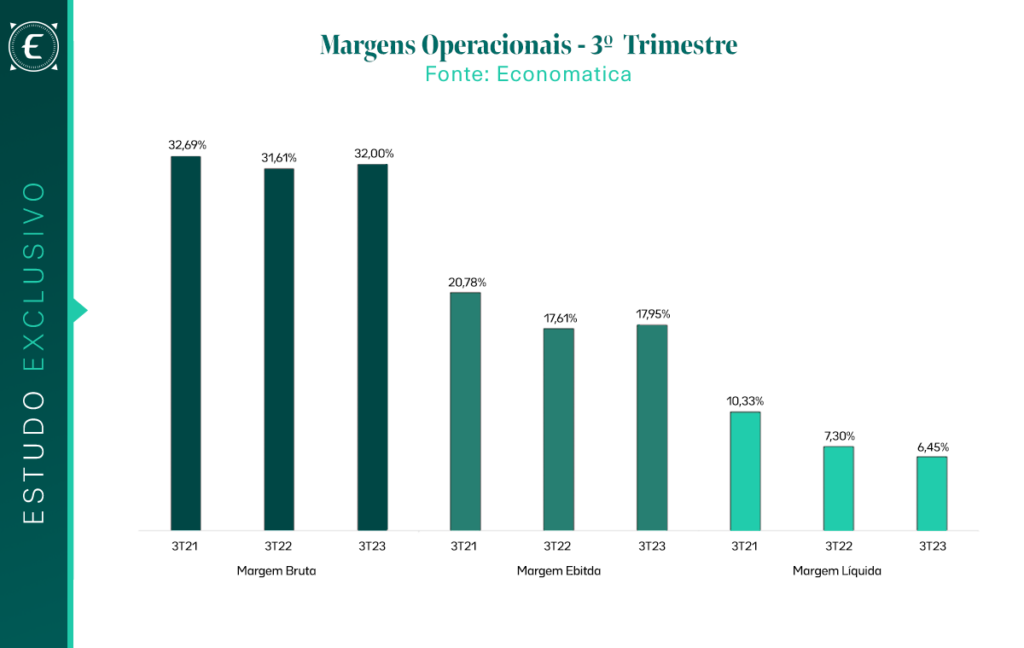

Além de examinar os dados gerais, é crucial entender a dinâmica das margens operacionais das empresas no 3T23. Calculamos as medianas dessas margens para obter uma visão mais precisa, filtrando assim os dados extremos. Esse método garante uma análise mais equilibrada, evitando distorções causadas por desempenhos atípicos de algumas empresas.

A margem bruta, que compara a receita com o custo dos bens vendidos, é um excelente termômetro da eficiência de produção e gestão de custos. Observamos um leve declínio de 32,69% no 3T21 para 31,61% no 3T22. Contudo, no 3T23, a margem subiu ligeiramente para 32,00%. Esse aumento, mesmo que modesto, sinaliza uma possível melhoria na gestão de custos ou uma habilidade de passar aumentos de custos para os preços, mantendo assim a rentabilidade.

A margem EBITDA (lucros antes de juros, impostos, depreciação e amortização) é uma medida da eficiência operacional e capacidade de gerar lucro. Aqui, a tendência é um pouco mais preocupante. A queda de 20,78% no 3T21 para 17,61% no 3T22 e uma leve recuperação para 17,95% no 3T23.

A margem liquida, que mede o lucro líquido em relação à receita total, apresentou uma queda acentuada de 10,33% no 3T21 para 7,30% no 3T22 e depois para 6,45% no 3T23 é um sinal de pressões crescentes sobre a rentabilidade, por exemplo custos financeiros mais altos, impostos, ou uma combinação de fatores que estão afetando o lucro líquido das empresas de maneira mais direta. Embora as empresas possam manter a eficiência na produção ou na operação, há outros fatores externos ou internos que estão impactando significativamente na última linha dos resultados.

A informação é um recurso crucial na gestão de riscos e na identificação de oportunidades. É imprescindível ter à disposição ferramentas que auxiliem na compreensão do cenário econômico, permitindo traçar estratégias eficientes. A Economatica fornece uma visão consolidada, setorial e individual dos dados, baseada nas informações publicadas por todas as empresas nas fontes primárias e oficiais. Isso permite aos analistas uma consolidação de dados eficaz para aprofundar as análises dos setores e empresas, possibilitando tomadas de decisão mais rápidas, precisas e fundamentadas.

Entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br. Caso seja usuário da nossa solução, teremos prazer em personalizar um estudo para você. Se ainda não for usuário da nossa plataforma, solicite um trial.

Por Thatiane Oliveira Este estudo analisa a evolução do desempenho financeiro de...

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...