Neste estudo, exploraremos a estratégia do portfólio 60/40, amplamente reconhecida no mundo dos investimentos. A análise incluirá não apenas a composição dessa estratégia de carteira, mas também a aplicação do ferramental da plataforma Economatica para simular, testar e avaliar seu desempenho. Além disso, focaremos em outros indicadores cruciais de risco e retorno, essenciais para qualquer investidor.

Jack Bogle, um dos investidores mais influentes da história e fundador da Vanguard Group – uma das maiores gestoras de ativos do mundo e produtora de ETFs, superada apenas pela iShares da BlackRock – foi um defensor desta estratégia. Bogle era conhecido por sua abordagem simples, mas eficaz, de investimento, que não desprezava o princípio essencial de diversificação, o tema central da teoria moderna de portfólio de Markowitz. O portfólio 60/40, caracterizado pela divisão do patrimônio em 60% de renda variável e 40% de renda fixa, ganhou destaque pela sua facilidade de implementação e pelos resultados positivos, tanto em termos de rentabilidade quanto de volatilidade, esta última sendo um indicador do risco associado ao investimento.

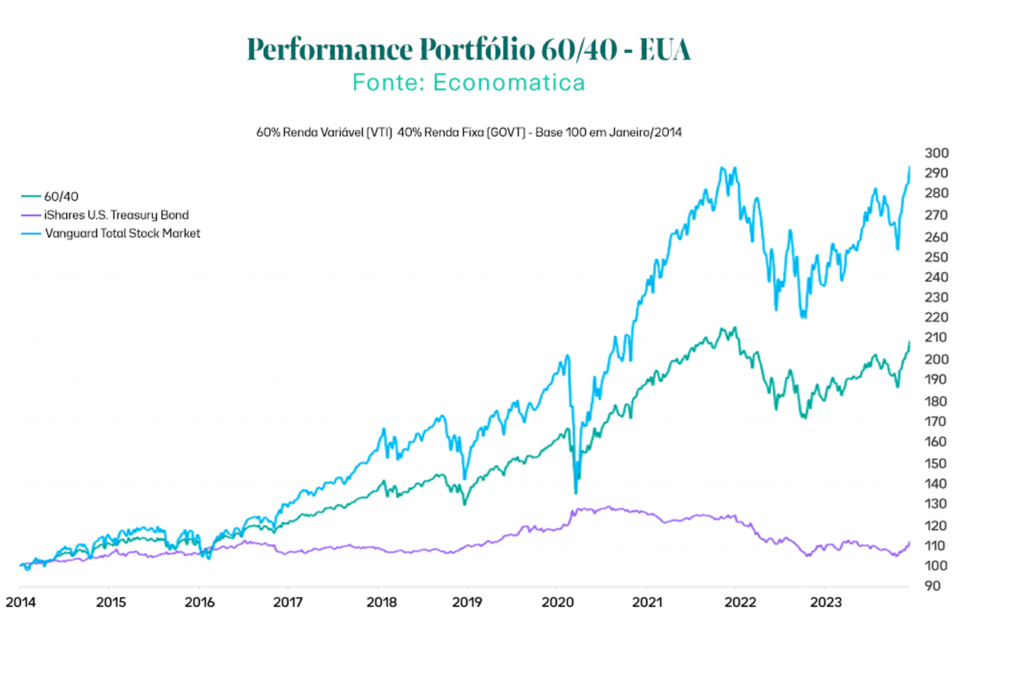

No contexto do mercado americano, a estratégia do portfólio 60/40 é frequentemente implementada através do investimento em ETFs, fundos passivos de baixo custo que espelham o desempenho do mercado acionário americano. Para esse estudo, utilizaremos o ETF VTI (Vanguard Total Stock Market Index) como representante dos 60% da alocação em renda variável. O VTI tem como objetivo replicar o desempenho do índice CRSP US Total Market Index, que inclui praticamente todas as ações de capital aberto negociadas nos EUA. Para os 40% da parcela de renda fixa, usaremos o GOVT (iShares U.S. Treasury Bond ETF), que busca replicar a exposição em diversos títulos do Tesouro Americano.

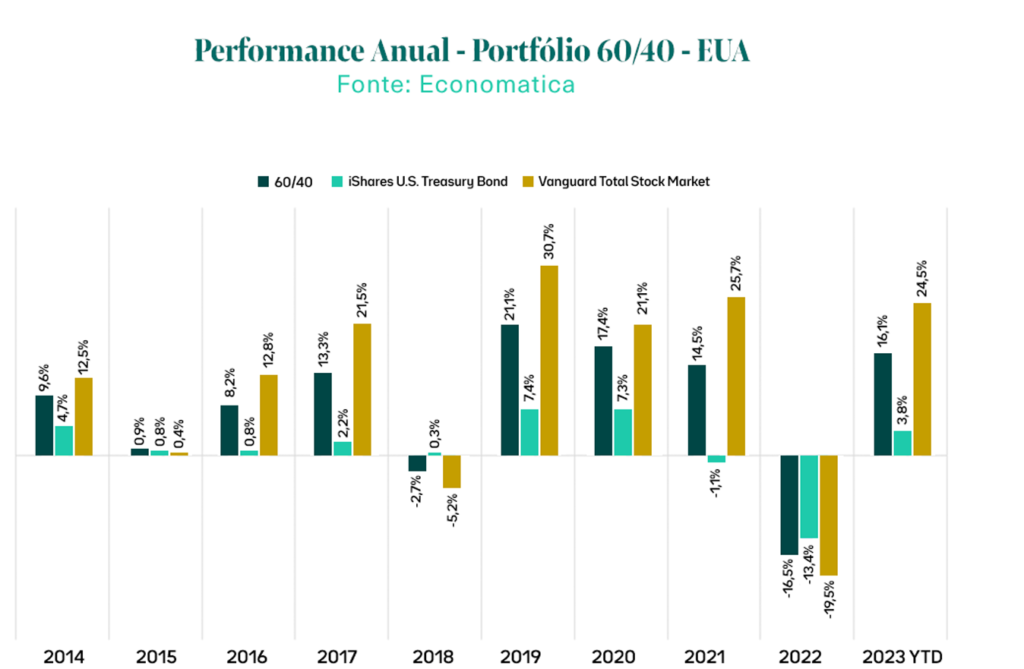

Considerando a janela dos últimos 10 anos, o portfólio 60/40 americano obteve um desempenho de 109% no período, contra 11,68% do ETF de renda fixa e 194% do ETF de renda variável.

O portfólio 60/40 mostrou um desempenho relevante em 2014, com um ganho de 9,58%, mas enfrentou um ano mais desafiador em 2015, com apenas +0,90% de crescimento. Nos anos seguintes, manteve um bom ritmo, com destaques em 2017 e 2019, registrando crescimentos de 13,31% e 21,12%, respectivamente. Os anos de 2018 e 2022 foram difíceis para a estratégia, com quedas de -2,70% e -16,51%, marcando algumas das piores performances anuais desde a concepção da estratégia. Já em 2023, a carteira apresentou um desempenho de 16,07% até o momento em que este estudo foi escrito.

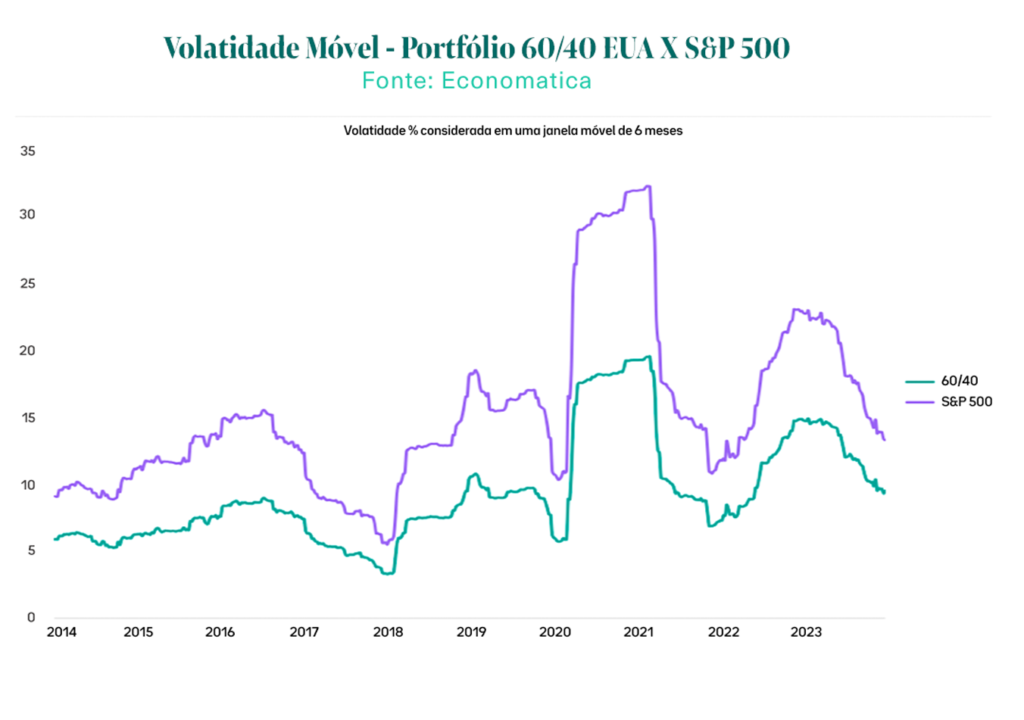

Mas o retorno em si só não diz muito, considerando que a grande ideia do portfólio em questão é oferecer uma relação risco x retorno mais vantajosa do que outras combinações disponíveis na construção de uma carteira. Ao analisarmos a volatilidade móvel entre nosso portfólio 60/40 e o S&P 500, observa-se uma diferença relevante, ou seja, o portfólio 60/40 reduz o risco da carteira, mas não a ponto de abrir mão de uma parcela significativa do retorno.

Embora a estratégia do portfólio 60/40 seja amplamente utilizada nos mercados globais, ela tem enfrentado críticas recentes no mercado americano. Essas críticas estão relacionadas principalmente à mudança na dinâmica global, sobretudo sob a ótica das taxas de juros e a limitação da estratégia, além de outros fatores. Diante desse cenário, surge a questão: como essa estratégia se aplicaria no mercado brasileiro?

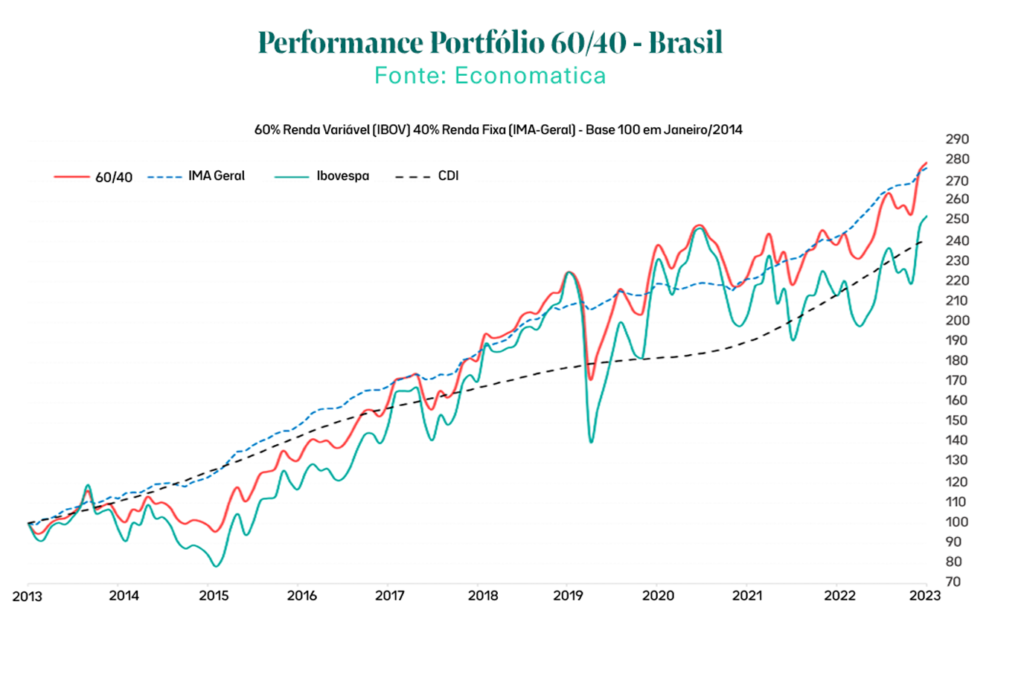

Para aprofundar nossa compreensão sobre a estratégia do portfólio 60/40 no mercado brasileiro, adaptaremos a primeira parte do nosso estudo com um foco especial nos índices locais. Para isso, vamos simular o desempenho utilizando o Ibovespa e o IMA-Geral como representantes das classes de ativos de renda variável e renda fixa, respectivamente. O Ibovespa é o principal índice do mercado de ações brasileiro, enquanto o IMA-Geral abrange uma diversidade de títulos públicos federais, cada um com seu próprio perfil de risco, duração e tipo de retorno, apesar de os ETFs como BOVA11 e IMAB11 sejam opções para representar fundos passivos.

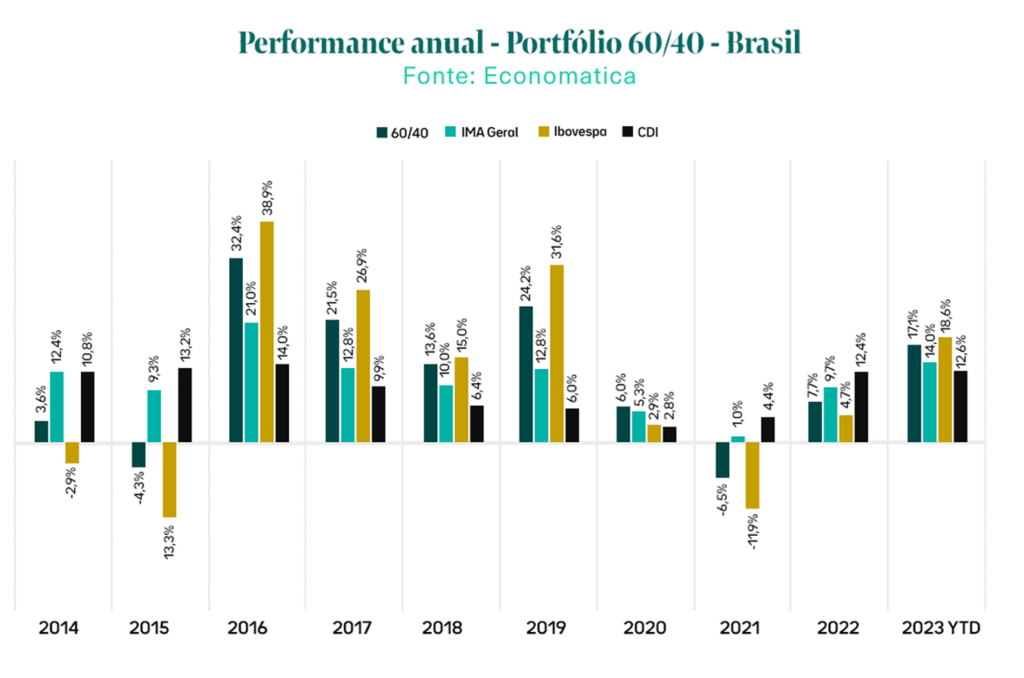

No Brasil, a estratégia do portfólio 60/40 demonstrou um desempenho expressivo em um período de dez anos. Entre 2013 e dezembro de 2023, a carteira 60/40 acumulou um retorno de 179,45%, superando o IMA-Geral com 176,8%, o Ibovespa com 152,78% e até mesmo o CDI, frequentemente citado como um benchmark “imbatível” no Brasil, com um retorno de 140,78%. Esses resultados sugerem que, apesar das particularidades do nosso mercado, a estratégia 60/40 pode ser uma opção eficaz para equilibrar risco e retorno.

Em 2014, o portfólio 60/40 teve uma performance de +3,6%, mas acabou devolvendo a performance no ano seguinte com uma queda de -4,3% em 2015. Os dois anos seguintes foram de ganhos significativos com +32,4% e +21,5%, em 2016 e 2017 respectivamente.

Em 2022 e 2023, o portfólio voltou a apresentar crescimentos de 7,1% e 17,1%, respectivamente. Após analisarmos a estratégia do portfólio 60/40 tanto no Brasil quanto nos EUA, surge a questão: essa abordagem realmente funciona? E qual seria a combinação ideal de ativos 80/20, 50/50? A resposta para a composição ideal de ativos não é definitiva e pode variar de acordo com a idade, objetivos e tolerância ao risco de cada investidor. Enquanto alguns sugerem uma maior alocação em ações na juventude e uma transição gradual para títulos com o avançar da idade, outros podem preferir abordagens diferentes.

A teoria moderna do portfólio também recomenda uma diversificação mais abrangente, estendendo-se além das fronteiras dos mercados domésticos para incluir investimentos globais. Essa expansão permite um alcance mais amplo e potencialmente mais oportunidades na redução dos riscos.

Em suma, o portfólio 60/40, junto de estratégias de diversificação similares, permanece como um pilar para investidores que buscam equilibrar risco e retorno. Embora não seja uma garantia contra perdas, a abordagem de investir de forma ampla e manter os custos baixos, mantendo-se fiel à estratégia a longo prazo, mostra-se eficaz para investimentos de longo prazo.

Para explorar ainda mais essas análises ou personalizar estudos, entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br. Caso seja usuário da nossa solução, teremos prazer em personalizar um estudo para você. Se ainda não for usuário da nossa plataforma, solicite um trial.

No Brasil, os fundos de previdência surgem como uma ferramenta valiosa para...

Um dos principais desafios para investidores é tentar superar o mercado por...

Descubra como a Lei 14.801/2024 está impulsionando investimentos sustentáveis. Acesse o estudo completo da Economatica para uma análise detalhada para entender seu perfil no mercado financeiro e o fluxo de recursos para as novas debêntures.