Desde o Plano Real

Consolidamos os resultados dos quatro maiores bancos do Brasil de capital aberto (Bradesco, Banco do Brasil, ItauUnibanco e Santander) com base nos demonstrativos financeiros entregues pelas instituições à CVM de 1994 até 2020.

Não foram utilizadas informações de lucros recorrentes ou outros e sim os lucros contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis a instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil publicados na autarquia.

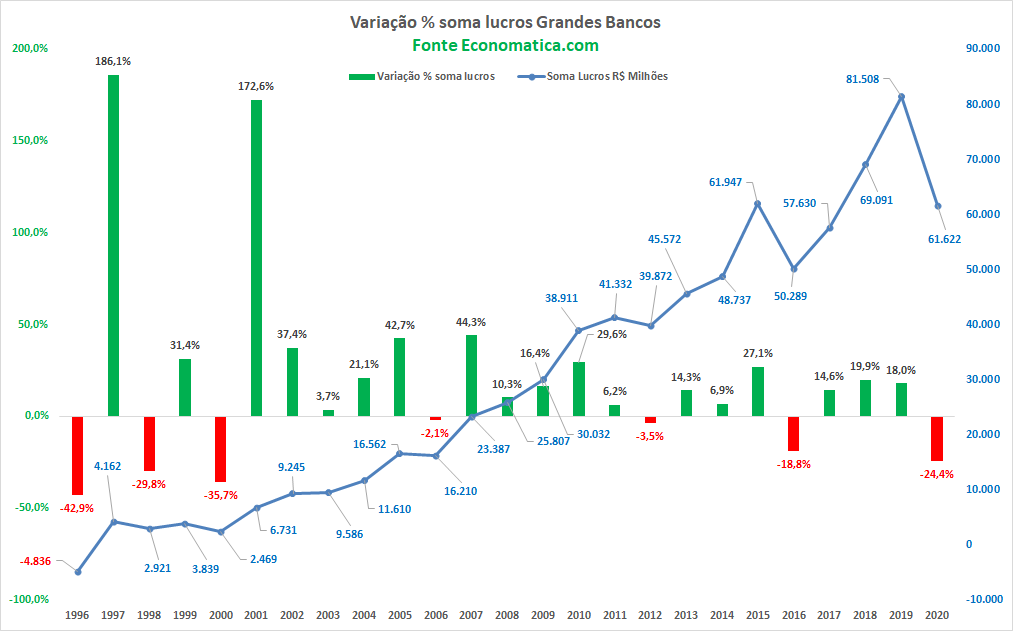

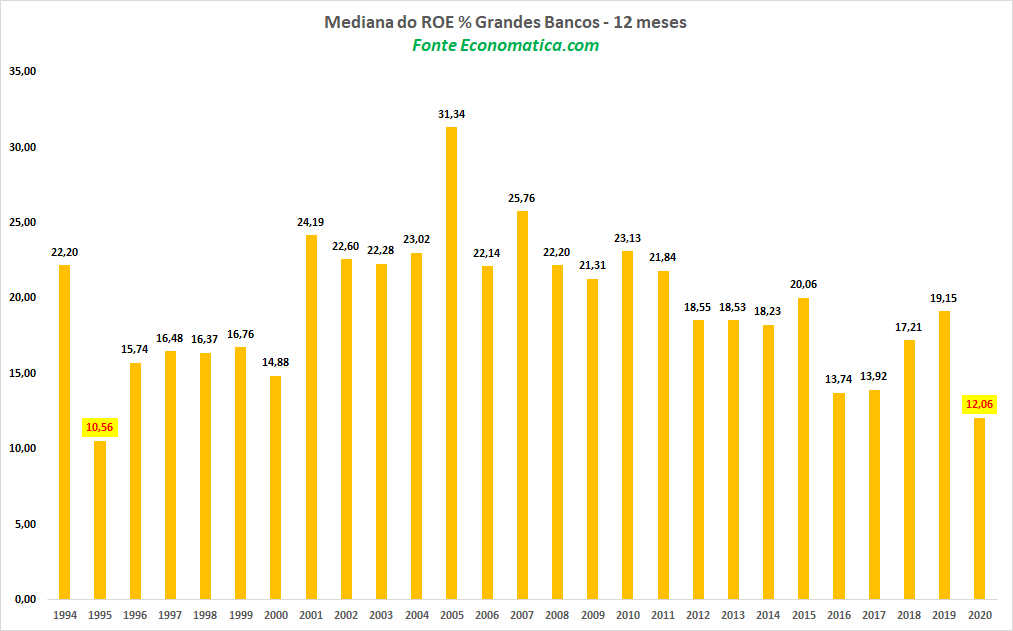

Crescimento de lucratividade e ROE de 1995 até 2020.

Metodologia: Para o cálculo nos anos passados foram considerados os resultados do banco Unibanco e Banespa quando estes bancos ainda estavam no mercado para se ter a imagem correta dos crescimentos de lucratividade.

Após a fusão do Itau com o Unibanco passamos a utilizar os números da instituição ItauUnibanco e da mesma maneira antes da compra do Banespa pelo Santander utilizamos os dados históricos do Banespa e posteriormente os dados do Santander.

ResultadosLucro

No ano de 2020 o lucro dos quatro maiores bancos do Brasil registra queda de 24,4%, que é a maior queda já registrada desde o ano de 2000.

De 1996 até 2000 os bancos tiveram queda de lucratividade em sete oportunidades. A maior queda foi em 1995 e reflete o reconhecimento de perdas que o Banco do Brasil fez nos anos de 1994 e 1995. Em 1995 (não plotado no gráfico) a queda foi de R$ 3,3 bilhões ou -735% com relação a 1994. O segundo maior registro de queda aconteceu em 1996, com -42,9%, representando o prejuízo neste ano de R$ 4,8 bilhões.

ROE

A mediana do ROE dos quatro maiores bancos brasileiros em 2020 é de 12,06%, que é o menor valor já registrado desde 1995 quando a mediana do ROE foi de 10,56%.

Metodologia cálculo do ROE (retorno sobre o patrimônio): resultado do lucro líquido dividido pelo patrimônio líquido médio (que é obtido por meio da soma entre o patrimônio no início do ano e o patrimônio no fim do ano, dividido por 2)

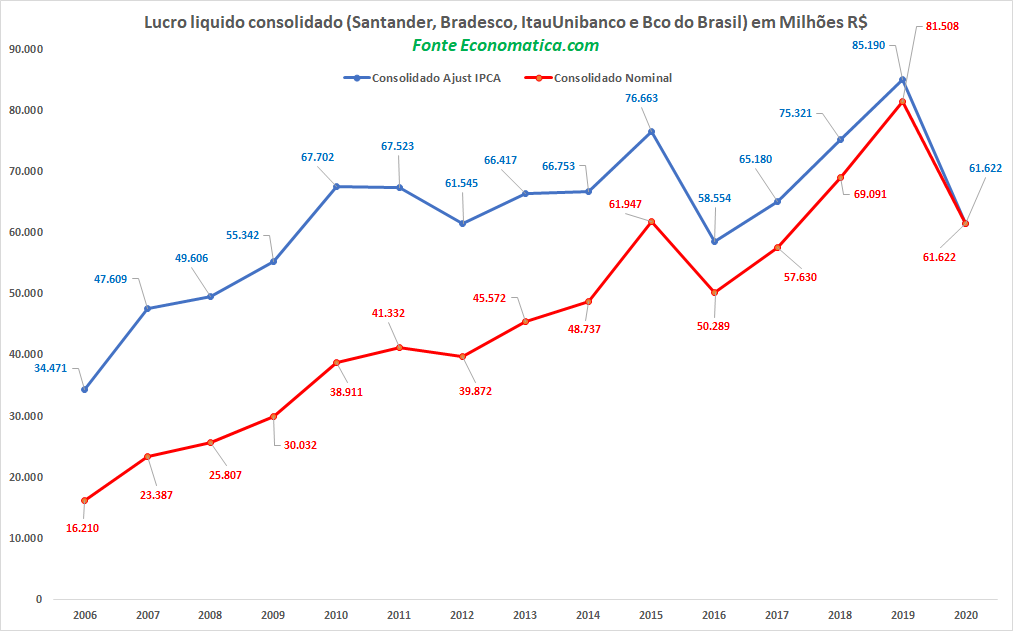

De 2006 até 2020

O levantamento a seguir considera os resultados do Bradesco, Banco do Brasil, ItauUnibanco e Santander de 2006 até 2020. Pelo fato do Santander ter dados disponíveis desde 2005, os cálculos então só são possíveis com amostras desde 2006.

Lucro líquido anual

No gráfico abaixo plotamos o lucro líquido consolidado e o individual de 2006 até 2020 com valores nominais e ajustados pela inflação medida pelo IPCA.

No ano de 2020 o lucro dos bancos é de R$ 61,6 bilhões, que é 24,4% inferior ao do ano de 2019 em valores nominais. Já com valores ajustados pela inflação medida pelo IPCA o recuo é de -26,67%.

O maior lucro da história dos bancos foi em 2019 com R$ 85,1 bilhões com valores ajustados pelo IPCA até dezembro de 2020 ou R$ 81,5 bilhões em valores nominais.

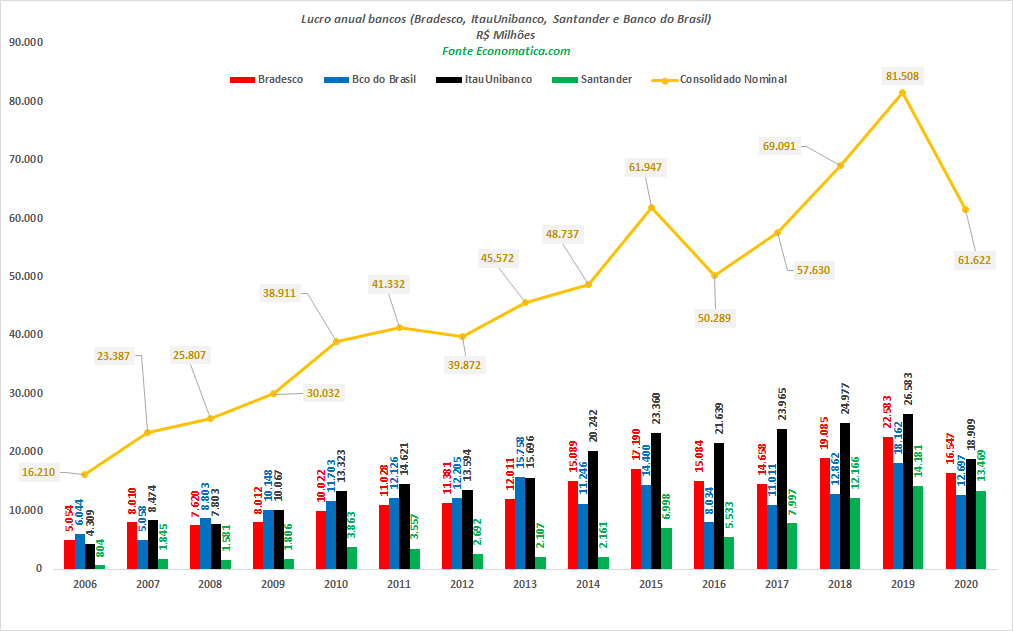

Lucro líquido por banco

No gráfico abaixo plotamos o lucro nominal de cada banco entre 2006 e 2020.

O ItauUnibanco tem o menor lucro anual desde 2014.

Na comparação de 2020 com 2019 o Santander registra a menor queda de lucratividade com -5,02% e a maior queda é do Banco do Brasil com -30,09%.

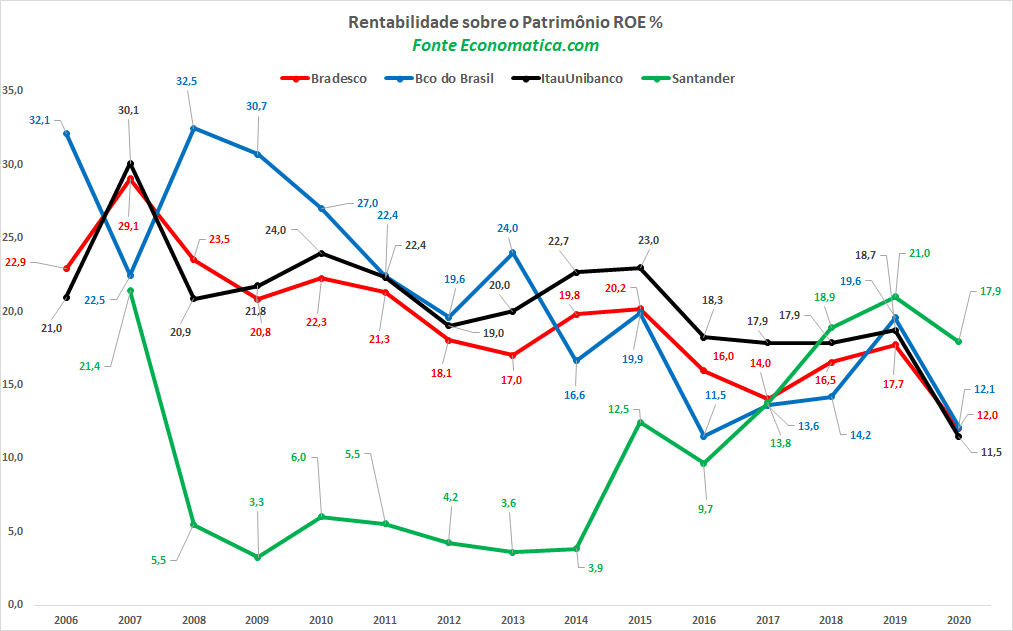

Rentabilidade sobre o Patrimônio (ROE) de cada banco

Pelo terceiro ano consecutivo o Santander Brasil tem o melhor desempenho com ROE de 17,9%, que é o segundo melhor registro do banco historicamente.

Banco do Brasil, Bradesco e ItauUnibanco estão tecnicamente empatados com 12,1%, 12,0% e 11,5%, respectivamente.

O Banco do Brasil e ItauUnibanco registram as maiores quedas de ROE entre 2019 e 2020 com -7,5 e 7,2 pontos percentuais, respectivamente. O Bradesco registra queda de 5,7 pontos percentuais e o Santander de 3,1 pontos percentuais.

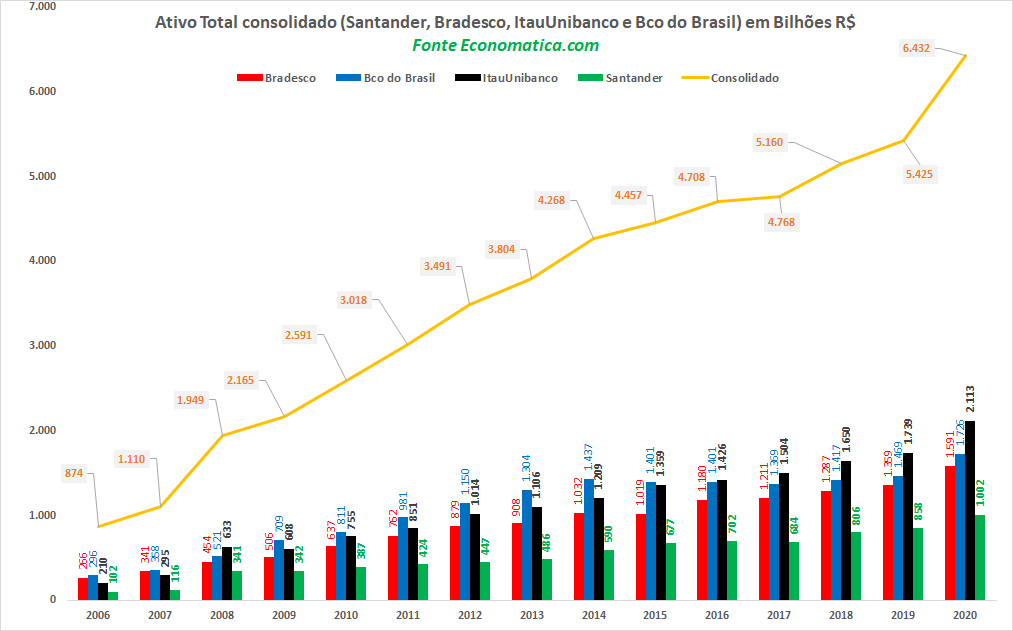

Ativo Total

O ativo total consolidado dos bancos em 2020 é de R$ 6,43 trilhões, crescimento de 18,56% com relação ao ano de 2019. Este é o maior crescimento percentual desde o ano de 2008 quando os ativos cresceram 75,6%.

O maior crescimento percentual em 2020 com relação a 2019 é do ItauUnibanco com 21,5%, seguido pelo Banco do Brasil com 17,45%, Bradesco 17,06% e Santander 16,89%.

De 2006 até 2015 o Banco do Brasil foi o maior banco por ativos, já em 2016 o ItauUnibanco tomou a liderança e a mantém até a presente data.

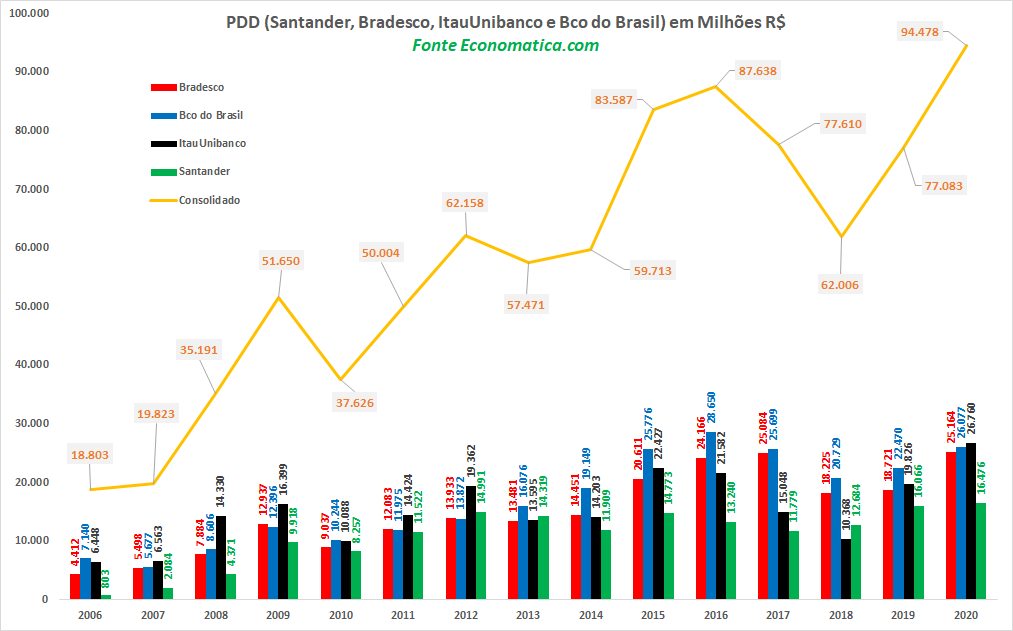

O PDD (provisionamento para devedores duvidosos) no ano de 2020

O PDD consolidado no ano de 2020 é de R$ 94,4 bilhões, valor 22,57% superior ao do ano de 2019.

O ItauUnibanco tem o maior crescimento de PDD entre 2020 e 2019 com 34,97%, seguido pelo Bradesco com 34,42%, Banco do Brasil com 16,06% e Santander com 2,55%.

O ItauUnibanco registra o maior PDD anual em 2020 com 26,7 bilhões, deixando para trás o Banco do Brasil que era o banco com maior PDD entre 2013 e 2019.

Santander registra o maior PDD da história do banco com R$ 16,4 bilhões, assim como o Bradesco e o ItauUnibanco. Somente o Banco do Brasil não atinge o maior valor do período analisado, seu PDD de 2020 é o segundo maior, ficando atrás do valor de 2016 quando o banco registrou R$ 28,65 bilhões.

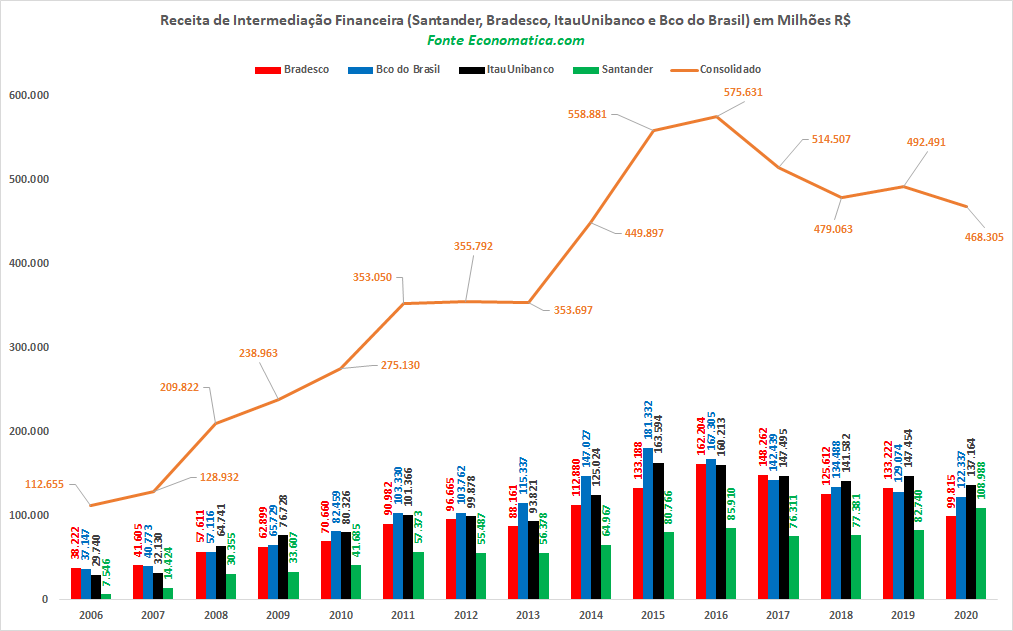

Receita Intermediação Financeira

No ano de 2020 a receita dos bancos registra queda com relação ao ano de 2019 de -4,91%.

2016 foi o melhor ano dos bancos, com acumulado de R$ 575,6 bilhões.

Em 2020 o Santander com R$ 108,9 bilhões de receitas desloca o Bradesco para a quarta posição com R$ 99,8 bilhões. Desde 2006 o Bradesco nunca tinha registrado uma quarta posição entre os quatro maiores bancos.

O Santander é o único banco com crescimento de receitas no ano de 2020 com 31,72%, já o Bradesco tem a maior queda com -25,08% e o ItauUnibanco tem queda de -6,98% e Banco do Brasil de -5,22%.

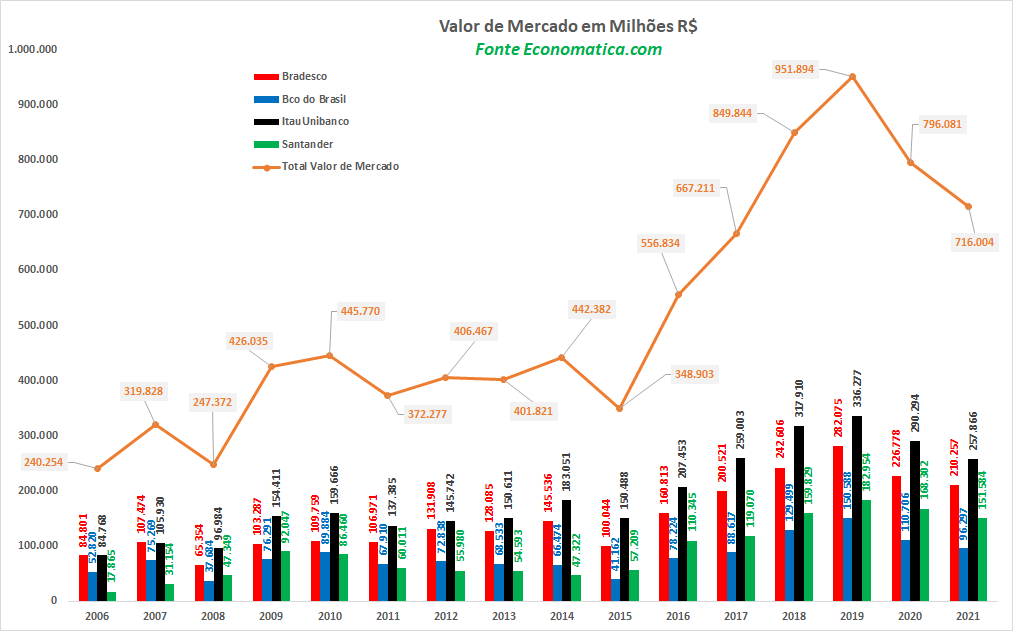

Valor de mercado

O valor de mercado dos Bancos brasileiros em 12 de fevereiro de 2021 é de R$ 716 bilhões, demonstrando queda de -24,78% com relação a dezembro de 2019. No ano de 2020 a queda é de -16,37% e em 2021 até 12 de fevereiro de -10,06%.

O Banco do Brasil com -36,05% tem a maior queda percentual de valor de mercado entre dezembro de 2019 e 12 de fevereiro de 2021, Bradesco com queda de -25,46%, ItauUnibanco com -23,32% e Santander com queda de -17,15%.

Em dezembro de 2019 os bancos têm o maior valor de mercado com R$ 951,8 bilhões, queda de R$ 235,8 bilhões até 12 de fevereiro de 2021. Nominalmente o ItauUnibanco tem o maior recuo entre dezembro de 2019 e 12 de fevereiro de 2021 com R$ -78,4 bilhões, seguido pelo Bradesco com R$ -71,8 bilhões, Banco do Brasil com R$ – 54,2 bilhões e Santander com queda de R$ -31,3 bilhões.

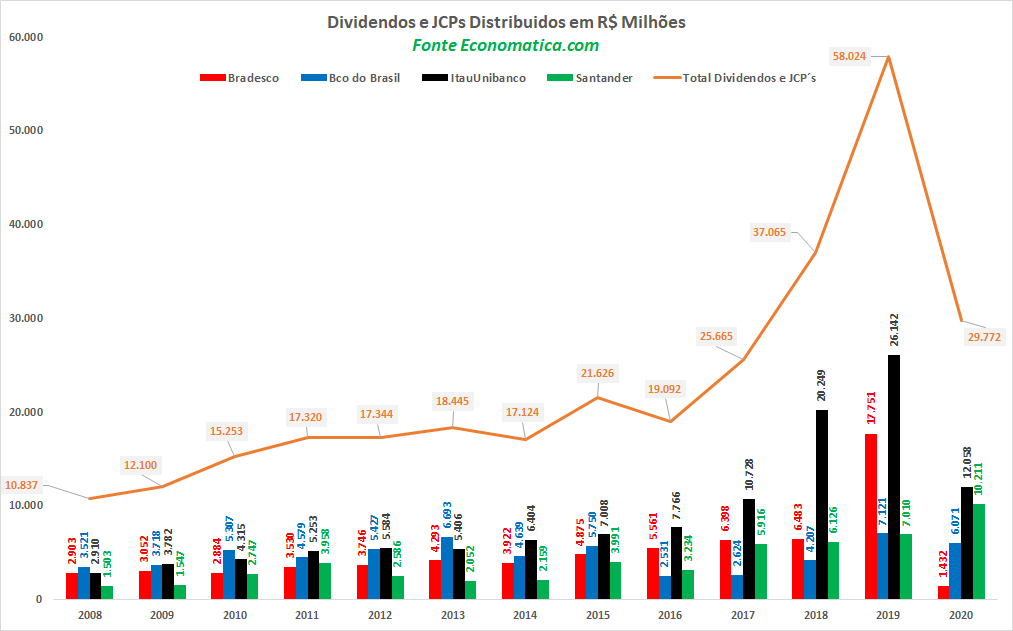

Dividendos e JCP´s distribuídos

O volume de dividendos e JCP´s no ano de 2020 dos quatro bancos é de R$ 29,7 bilhões, que é 48,69% inferior ao do ano de 2019.

O Bradesco tem o menor valor distribuído em 2020 com R$ 1,43 milhão, que é o menor do período analisado e que representa queda de -91,93% com relação ao ano de 2019. O ItauUnibanco tem a segunda maior queda com – 53,88% e Banco do Brasil com queda de -14,75%.

O Santander é o único banco que registra crescimento de 45,66% de distribuição de dividendos e JCP´s entre 2020 e 2019.

Nominalmente o ItauUnibanco tem o maior valor com R$ 12,0 bilhões, seguido pelo Santander com 10,2 bilhões, Banco do Brasil com 6,07 bilhões e Bradesco com R$ 1,43 bilhão.

Caso deseje personalizar o estudo e seja usuário da nossa solução, entre em contato com nosso suporte pelo telefone 011 40813800 ou pelo e-mail info@economatica.com.br para que possamos lhe auxiliar na elaboração do estudo. Se ainda não for usuário da nossa plataforma solicite um trial.

No Brasil, os fundos de previdência surgem como uma ferramenta valiosa para...

Um dos principais desafios para investidores é tentar superar o mercado por...

Descubra como a Lei 14.801/2024 está impulsionando investimentos sustentáveis. Acesse o estudo completo da Economatica para uma análise detalhada para entender seu perfil no mercado financeiro e o fluxo de recursos para as novas debêntures.