Após analisarmos os dados consolidados do terceiro trimestre de 2023 para mais de 360 empresas listadas, conforme estudo divulgado na última semana (3T23 – Consolidado), voltamos nossos olhares para a performance individual das companhias. Neste estudo, iremos destacar quais foram os destaques no trimestre, focando na receita e no lucro. Como base, consideraremos as empresas que fazem parte do índice Brasil (Ibrasil), excluindo empresas do setor bancário e intermediários financeiros, pois apresentam características únicas em seus balanços, distintas de outros setores

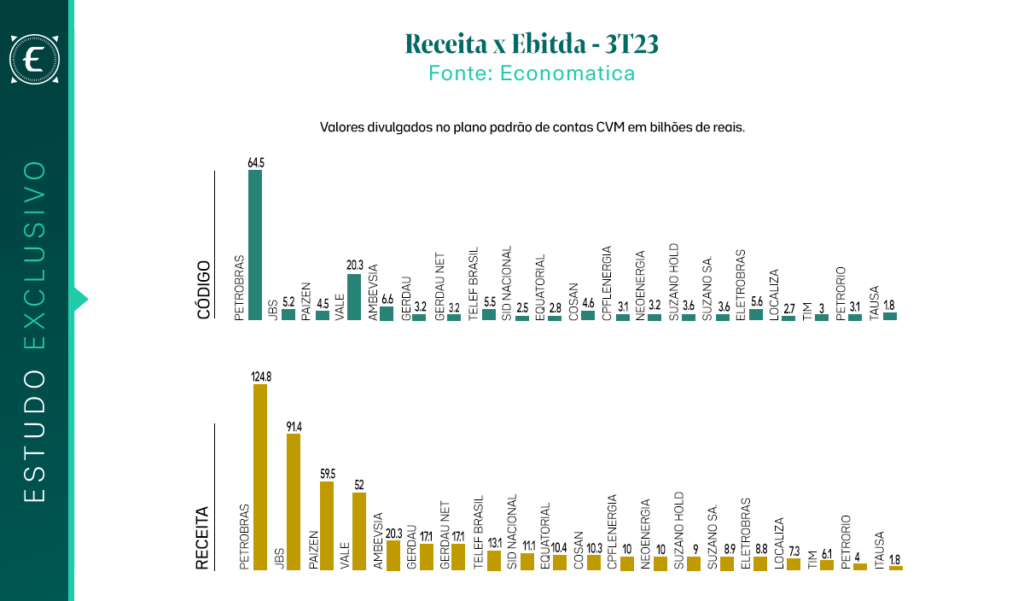

Como ponto de partida, vamos compreender a relação entre a receita e o EBITDA, que é um indicador da eficiência com que uma empresa converte receita em lucro operacional. Uma alta proporção de EBITDA em relação à receita sugere que a empresa está gerenciando eficientemente seus custos operacionais e maximizando seus lucros operacionais. Por outro lado, uma proporção mais baixa pode indicar altos custos operacionais ou investimentos estratégicos que podem não gerar lucro imediato, evidenciando que nem sempre a entrada de recursos é necessariamente convertida em lucro.

A Petrobras se destaca com uma alta margem EBITDA em comparação com outros ativos da amostra. Com um EBITDA de 64 bilhões e uma receita de 124 bilhões, a margem é de aproximadamente 51.7%. Isso indica uma notável eficiência operacional, potencialmente impulsionada por preços favoráveis de commodities e uma gestão eficaz de custos.

Em termos de receita, a JBS, que apresenta uma das maiores da amostra, mas tem uma margem EBITDA menor. Com um EBITDA de 5.2 bilhões e uma receita de 91..4 bilhões, sua margem é de cerca de 5.7%, evidenciando margens operacionais mais apertadas no setor de frigoríficos e alimentos, onde as pressões de custo costumam ser maiores.

Para outras empresas, a Vale apresenta uma margem EBITDA de aproximadamente 39.1%, refletindo sua forte posição no setor de mineração e eficiência na gestão de custos e operações. Já a Ambev, com uma margem EBITDA de 32.3%, demonstra eficiência de suas estratégias de branding e as economias de escala alcançadas no setor de bebidas.

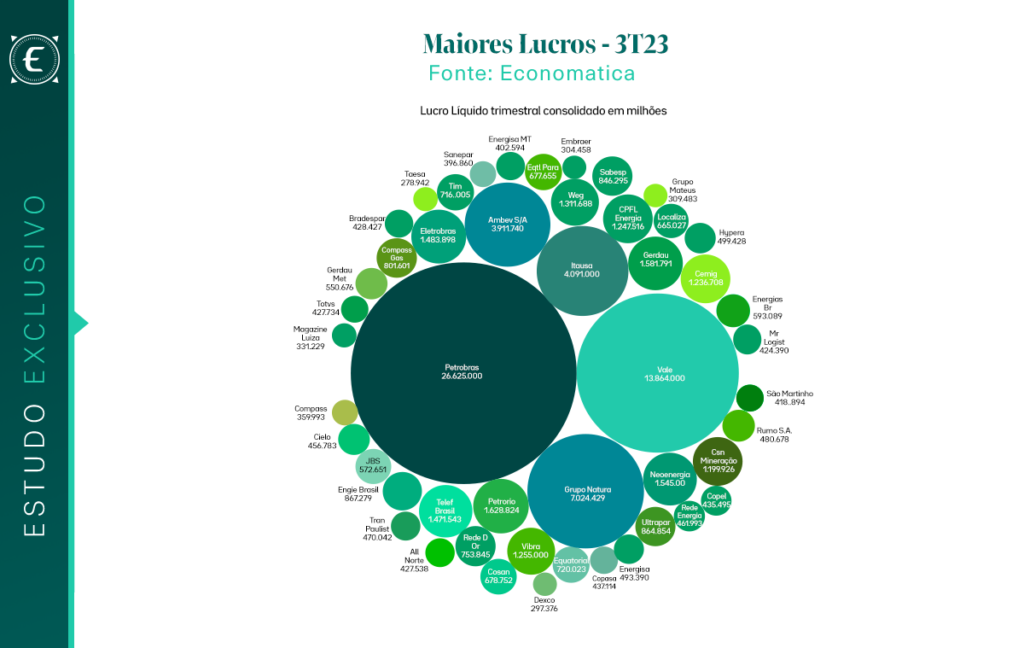

A análise da margem EBITDA, oferece uma visão clara da eficiência operacional e da capacidade de gerar lucro a partir da receita. No entanto, para obter uma compreensão mais completa da saúde financeira e do potencial de crescimento de uma empresa, é essencial olhar além do EBITDA e focar no lucro líquido. Este indicador, diferentemente do EBITDA, leva em conta não apenas os custos operacionais, mas também outros fatores financeiros, como impostos, juros e amortizações, oferecendo uma visão mais holística do desempenho das companhias.

A Petrobras, com uma receita de 124 bilhões, registrou um lucro líquido de 26 bilhões, apresentando uma margem líquida de aproximadamente 21.3%. Outra gigante, a Vale, teve uma receita de 51 bilhões e gerou um lucro líquido de 13 bilhões, alcançando uma margem líquida de 26.7%. A Petrorio também se destacou, com uma margem líquida de 40.2%, refletindo a eficiência operacional e um ambiente favorável no setor de commodities no último trimestre.

O Grupo Natura merece atenção especial, tendo alcançado um lucro líquido de 7 bilhões com uma receita menor, de 7,5 bilhões. Essa proporção quase um-para-um é rara e pode indicar ganhos não recorrentes ou outros fatores não operacionais.

A Ambev, com uma receita de 20.3 bilhões e um lucro líquido de 3.9 bilhões, exibiu uma margem líquida de aproximadamente 19.2%, evidenciando sua forte posição no mercado e estratégias operacionais eficientes.

Transitando da análise individual para uma visão macro, chegamos à máxima do mercado de que “o Preço segue o Lucro”. Essa premissa nos leva a questionar até que ponto o lucro líquido das empresas influencia o desempenho do mercado acionário como um todo.

Para investigar essa relação, vamos analisar os dados do IBOVESPA, o principal índice do mercado brasileiro, correlacionando-o com os lucros líquidos acumulados das empresas que o compõem, no período de dezembro de 2018 a setembro de 2023.

Observando o lucro líquido consolidado, o pico foi registrado em junho de 2021, com um valor de aproximadamente R$ 203.7 bilhões, enquanto o ponto mais baixo ocorreu em Março de 2020, com um prejuízo de cerca de R$ -93.8 bilhões. Este período de declínio coincide com o início da pandemia de COVID-19, que impactou significativamente a economia global e, por consequência, a lucratividade das empresas brasileiras.

Analisando a correlação entre o lucro líquido consolidado e o IBOVESPA, notamos que, em geral, há uma tendência de ambos seguirem direções similares. Períodos de alta lucratividade das empresas costumam coincidir com um IBOVESPA elevado. Contudo, é crucial reconhecer que essa correlação nem sempre é perfeita. Em alguns trimestres, observamos divergências entre o lucro líquido das empresas e o movimento do índice, destacando a influência de outros fatores externos no mercado. Esses podem incluir condições macroeconômicas, mudanças regulatórias, dinâmicas políticas globais e até mesmo eventos idiossincráticos que afetam a percepção e o comportamento dos investidores.

Concluindo nosso estudo, é importante ressaltar que os dados financeiros utilizados foram extraídos seguindo o padrão de contas CVM, garantindo a conformidade e a precisão das informações.

Através do uso do ferramental oferecido pela Economatica, foi possível realizar o cruzamento e a análise de dados, proporcionando uma base sólida e confiável para nossas avaliações. Essa combinação de metodologia e ferramentas avançadas permite que analistas e gestores aprofundem suas análises, tanto de forma individual quanto consolidada. Dessa maneira, não apenas entendemos as tendências atuais, mas também fornecemos insights valiosos para investidores, analistas e entusiastas do mercado financeiro.

Entre em contato com nosso suporte pelo telefone (11) 4081-3800 ou pelo e-mail info@economatica.com.br. Caso seja usuário da nossa solução, teremos prazer em personalizar um estudo para você. Se ainda não for usuário da nossa plataforma, solicite um trial.

Por Suelen Leal Na corrida pela liderança em Inteligência Artificial as gigantes...

Por Thatiane Oliveira O ano de 2025 foi marcado por movimentos relevantes...

Por Thatiane Oliveira Expansão dos Fundos de Investimento Imobiliários (FIIs) A trajetória...